Aprócska életjeleket mutat a magyar gazdaság, a forint pedig szinte megtáltosodott nyáron. De még nem látni, hogy a fogyasztói bizalom mikor tér vissza, és a beruházások mikor jönnek ki a zuhanásból. A Forbes negyedéves makrogazdasági összefoglalója.

Sok minden nem változott a magyar gazdaságban a harmadik negyedévben sem. Ez az év növekedési szempontból ismét kuka, a jövő évi feltámadásba vetett remények még élnek, viszont az infláció érdemi csökkenésére nem látszik esély.

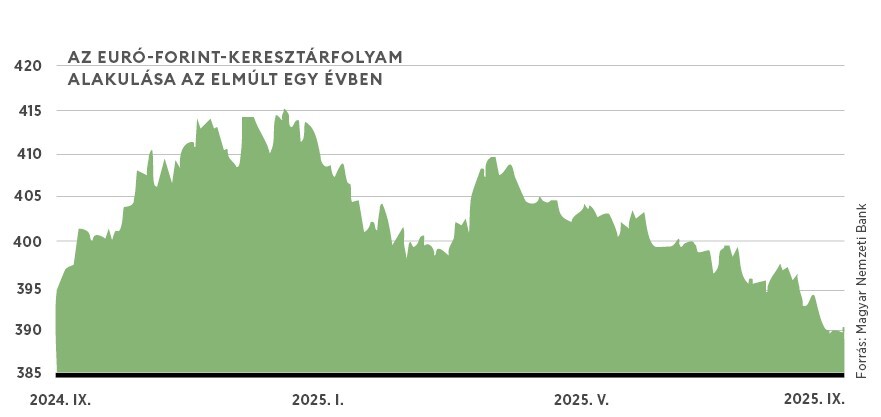

Az egyik legérdekesebb fejlemény a forint belendülő erősödése volt, ez teljesen szembement nemcsak az év eleji, de a nyár eleji elemzői várakozásokkal is. Utólag mindent könnyű megmagyarázni, de valóban kevesen számítottak rá, hogy a forint a kamatkülönbség kihasználására játszó spekulánsok kedvencévé válik.

A carry-trade mindenesetre annyira felpörgött, hogy nyártól szinte más tényezőtől függetlenül tudott a magyar pénz újabb és újabb éves csúcsokra jutni, voltak napok, amikor 390 forintnál kevesebbet kellett adni egy euróért. Idén senkit se érdekelt, hogy drasztikusan romlottak a gazdaság kilátásai, borul a költségvetés, az uniós pénzek már szinte szóba se kerülnek.

Kézenfekvő és gyakran hallott magyarázat, hogy természetesen a feltörekvő piaci devizáknak, így a forintnak is kedvezett a dollár gyengülése. Csakhogy a dollár tavasszal gyengült nagyot az euróval szemben, június vége óta már gyakorlatilag semmit, mégis ekkor indult be a forintrakéta, a 400 feletti szintekről 388-ig. De az valóban erre az időszakra eső fontos változás, hogy nőtt a forint kamatelőnye.

Nyáron ugyanis Amerikában egyre nőtt a kamatvágások esélye, az elsőt szeptemberben meg is lépte a Fed, de még többet is várnak a piaci szereplők. Ez felértékeli a régióban legmagasabb, 6,5 százalékon álló forintkamatot, ami ráadásul az alaptörvénynél is gránitszilárdságúbbnak tűnik. Eleve egy teljes éve nem nyúlt az alapkamathoz a Magyar Nemzeti Bank (MNB), de egyre csak tolódik kifelé az időpont, amikor a piaci várakozások szerint a monetáris tanács elgondolkodik a vágáson. Az idei évre már senki se vár csökkentést, sőt lassan kiárazódik a vágás esélye egészen 2026 második feléig.

Itt érdemes átkanyarodni az inflációs várakozásokra, mert emiatt számít a piac kitartóan magas magyar kamatszintre. Idén év végére öt százalék közelébe kúszhat fel az éves infláció, a 2025-ös átlagos infláció is 4,6 százalék körül lehet. De ehhez még hozzá kell számolni az árstopok áreltérítő hatását, amit egy-másfél százalékpontra taksálnak a makroelemzők.

Ők annak alapján tudnak kalkulálni, amit a kormány mond, jelen esetben azt, hogy november végéig hosszabbították meg az árstopokat. Csakhogy a realitás az, hogy a jövő évi parlamenti választásig szinte biztosan kitolják, így az infláció lefelé torzítása tovább fennmaradhat.

A négy százalék feletti jövő évi inflációs várakozás tehát azon alapul, hogy már nem lesz árstop. Ha valóban fennmarad májusig, az az év első felére lefelé húzza az inflációt, de amint kivezetik, jöhet egy egyszeri korrekciós ugrás, összességében átlagban magasabb inflációs pályát eredményezve, mint amit árstop nélkül produkált volna a gazdaság. A 2026-os infláció tehát inkább magasabb lehet a négy százaléknál, ami továbbra is kívül esik a jegybanki toleranciasávon. Ez pedig indokolja a szigorú monetáris politikát.

Érdekes módon ez ellen már a kormány vezető gazdaságpolitikusainak sincs kifogásuk. Matolcsy György jegybankelnöksége idején Nagy Márton gazdasági miniszter szinte minduntalan lazább monetáris politikát követelt, de amióta Varga Mihály beült az MNB-elnöki székbe, változatlan jegybanki hozzáállás mellett is békés egymás mellett élést látni, csak semmi feszkó, inkább egyfajta beginning of a beautiful friendhip, legalábbis kívülről.

Nem érdemes ugrálni

Úgy tűnik, a gazdaságpolitika belátta, hogy most nem érdemes ugrálni. A carry-trade erősödése azt mutatja, hogy a piaci hangulat kedvező, a stabilitásnak értéke van, nőtt a bizalom a magyar gazdaságpolitika iránt – volt honnan, de mégis. Amíg a jegybank nem birizgálja a kamatot, és nincs valami külső sokk, a forint minimum stabil maradhat, amin jól keresnek a carry-traderek. A fideszes gazdaságpolitikusok korábban az exportot segítő lassú forintgyengítésben hittek, de mára elengedték, és most a stabilitást és erősebb forintot előnyösebbnek tartják a gazdaság beindítására, ami még az infláció letörésében is segíthet.

A választáshoz közeledve egyértelmű cél volt, hogy az osztogatáshoz mozgásteret teremtsenek maguknak, ezért bíztak annyira a repülőrajtban, ami viszont elmaradt. Kénytelenek voltak belátni, hogy további költségvetési lazításra csak minimális tér van, nem kockáztathatják azt, hogy a hitelminősítők bóvliba sorolják át a magyar adósságot. Jó lesz, ha marad a stabilitás, ezt értékelik a befektetők, osztogatás gyanánt pedig olyanokat találnak ki, ami legalábbis az első évben minimális költségvetési hatású – erre a legjobb példa az Otthon Start hitelprogram.

A felfokozott politikai helyzetben nyilvánvaló, hogy a kormány csak jövő áprilisig tervez, és egyre látványosabb kommunikációjában a kettős beszéd is. A kedvező piaci helyzetben Nagy Márton Reuters-interjúban jelenti be, hogy valóban tarthatatlan a hiánycél, a 3,7 százalékos terv és 4,1 százalékos eddigi mondás helyett 4,5 a reális. A 3,7 százalékra tervezett növekedésről pedig már korábban elismerte, hogy inkább 1,0 az életszerű, de most már 0,7-et mondott.

A piac ezt már tudta, elégedett is, a befektetőknek az a kommunikáció, hogy most már szigorú lesz a fiskális politika is, de közben a befelé hangoztatott gazdaságpolitikai irány kifejezetten költekező. Beharangoztak többféle élénkítő programot, a jegybank nyilván ennek is próbál ellensúlyt képezni a szigorral, amit a kormány is most már jó dealnek tart.

Nyáron nem romlottak tovább az idei évre vonatkozó várakozások, ezen gyakorlatilag túlestünk nagyrészt az első negyedévben. Apró, optimizmusra okot adó adatok is jöttek, de fenntarthatóságuk kérdéses: például a GKI konjunktúraindexe még mindig mínuszos, és pesszimizmusra utal, de tizenegy havi csúcsra mászott szeptemberben. Talán fontosabb, hogy a jövő évi növekedéssel kapcsolatos kedvező várakozások kitartanak.

Ahhoz, hogy ez tartós legyen, nem ártana, ha stabilan visszatérne a fogyasztói bizalom, és a reálbérnövekedésből ne megtakarítanának a háztartások, hanem elkezdenének költeni is. Az üzleti szférában is jó lenne már arra utaló jeleket látni, hogy megáll a beruházások zuhanása. Persze reálisan akkor lehet visszapattanásra számítani, ha a cégek azt látják, hogy jobb üzleti és szabályozói környezet vár rájuk Magyarországon a választások utáni új helyzetben.