Az előző rész tartalmából:

„Gyengélkedő ipar, már az év elején elszálló költségvetési hiány, romló növekedési várakozások. Nem indult jól az év, de legalább magasabb szintre emelkedett a kormány és a jegybank vitája is, csak a 400-as forint ijesztő közelsége tekerte le a hangerőt. Az elmúlt években bármi új, megemelt költségvetési hiánytervet bemondott Nagy Márton vagy Varga Mihály, az már az előző nap irreális volt. Nem tudni, hogy lesz-e olyan pont, amikor valóban behúzzák a féket és jön a megszorítás, kiigazítás, vagy hagyják a hiányt szállni szabadon, amíg valami kényszer be nem int (újabb gyors forintgyengülés vagy leminősítés).”

(Forbes, 2024/4)

A romló kilátásokat hozó első negyedév után tavasztól már nem kerültek lejjebb a magyar gazdaság idei növekedésére vonatkozó várakozások, és az egyre ramatyabb állapotba kerülő költségvetést is megtámasztotta a kormány azzal, hogy komoly kiigazítást jelentett be. Nem mondhatnánk, hogy nagy segítség ez a magyar családoknak, épp ellenkezőleg, de legalább hihetőbb, hogy idén már valóban tartani akarják a (tavasszal megemelt) költségvetési hiánycélt.

Fontos változás az év elejéhez képest, hogy teljesen megszűnt az értelmetlen szájkarate a jegybank és a kormány között. Előző negyedéves jelentésünkben kénytelenek voltunk több bekezdést annak szentelni, ahogy osztja egymást Matolcsy György jegybankelnök és volt alelnöke, Nagy Márton nemzetgazdasági miniszter, amit az országot finanszírozó és a forintpiacot meghatározó befektetők nem díjaztak túlságosan. Nem egyszerű gazdaságfilozófiai nézetkülönbséget láttak, hanem egy törvénymódosítási javaslat elég egyértelmű beavatkozási kísérletnek tűnt a jegybanki függetlenségbe.

De ez remélhetőleg már a múlt, a második negyedévben a felek visszafogták magukat, nem adtak csámcsogni témát a sajtónak és a piaci szereplőknek, ez pedig önmagában adott némi stabilitást a magyar eszközöknek – a forint egész kiszámítható volt a 390–395-ös sávban.

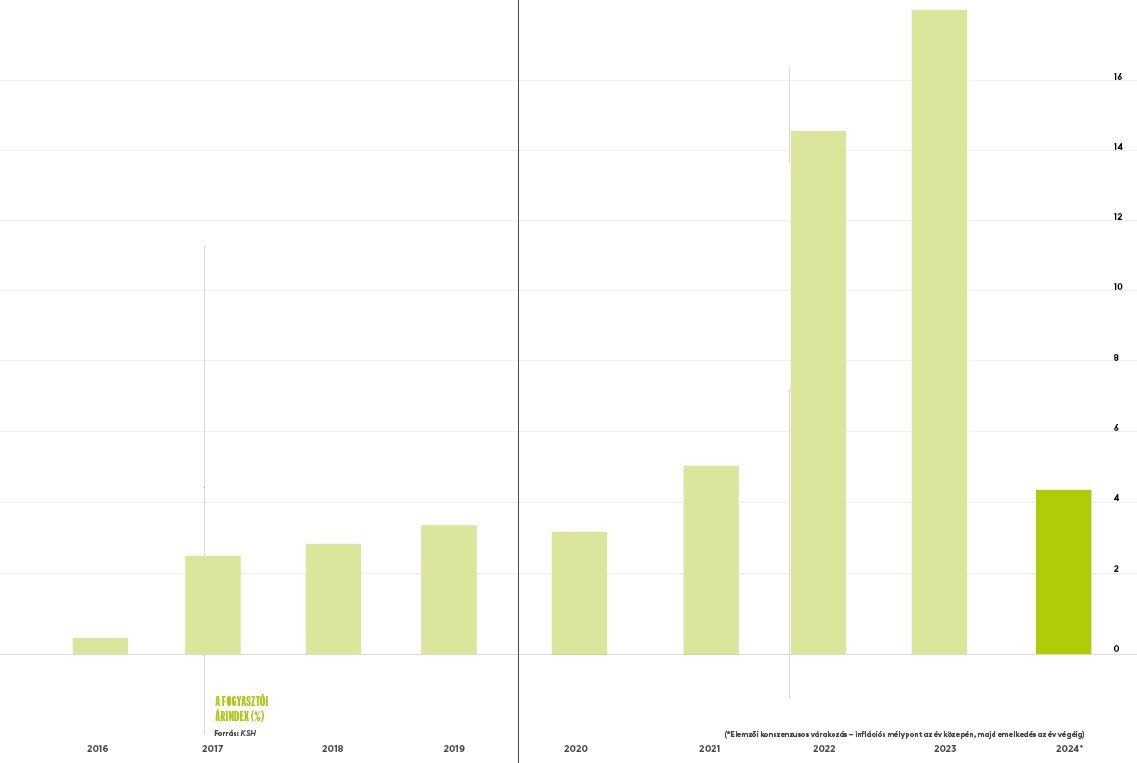

Ez persze nem jelenti azt, hogy egyszeriben szépre fordult volna minden, a magyar gazdaság küzd, mint malac a jégen. A tavalyi inflációs sokk és recesszió után a kilábalás továbbra is nagyon erőtlennek tűnik, és az infláció se tér vissza egyelőre a jegybanki célsávba, az év második felében valószínűleg újra felfelé tart majd.

Béremelés pedig volt

Az iparról márciustól rendszeresen gyászos adatok jelentek meg. A fő felvevőpiacok gyengélkedése alapján senki se számított bivaly teljesítményre, a várakozások elég mélyen voltak, de ezeket is sikerült rendre alulmúlni. Májusban az ipari termelés volumene 4,9 százalékkal maradt el az egy évvel korábbitól, és lényegében visszaesett a 2021 nyarán elért mélypontra. A járműipar és az elektronika is nagyon gyenge, ellensúlyként csak a kedvező időjárás által segített élelmiszeripart tudta kiemelni jelentésében a statisztikai hivatal – de a hőhullámos, aszályos nyár miatt lehet, hogy ez se tart sokáig.

Abban, hogy az ipar lehúzó ereje ellenére a növekedési várakozások nem romlottak tovább (2,5 százalék körüli GDP-bővülés várható), annak lehetett nagy szerepe, hogy a bérdinamika igen erős maradt. Ezt általában kevesen érzik a pénztárcájukon, de a várakozásoknál jóval nagyobb mértékben nőttek a fizetések, maradva messze a két számjegyű tartományban. Noha elég látványosan az állami szférában ugrottak nagyobbat a bérek, a vállalati szektorban áprilisban mért 11,6 százalékos növekmény is jócskán a várakozások felett van. A cégvezetők magas egy számjegyű növekedésben bíztak, de ezt el kell engedniük, a munkavállalók alkupozíciója továbbra is erős. Kérdés, lesz-e belőle fogyasztásbővülés.

A kisker adatok mindenesetre nem erre utalnak, az áprilisi és májusi mutatók is a várt alatt alakultak. A kaján már nem spóroltunk, áprilisról májusra itt volt már egy pici növekedés, ellenben a nem élelmiszerüzletek forgalma visszaesett, a tartós fogyasztási cikkek iránti kereslet meg tartósan alacsony. Ez viszont még nem jelenti azt, hogy a fogyasztás is visszaesik, a szolgáltatások iránt erős maradt a kereslet. Érdekes változás, hogy új hűtő vagy tévé helyett inkább élményre költenek az emberek, de a tévé is kaphatott egy kis löketet júniusban-júliusban a foci-Eb és az olimpia miatt.

Az biztos, hogy a tavalyi inflációs sokk okozta durva reálbércsökkenés után idén a vártnál erősebb reálbérnövekedés lesz, ennek első időszakában a tartalékok feltöltése dominálhat, de előbb-utóbb valószínűleg a fogyasztásban is megmutatkozik majd, hogy a háztartásoknak több elkölthető pénzük van.

De legalább lett repterünk

Miután az infláció az elmúlt hónapokban visszatért a normálishoz közelítő kerékvágásba, a költségvetés helyzete lett a legkritikusabb pont a magyar gazdaságban. A második negyedévben is elég gyatra adatok jelentek meg, júliusig senki se tudta, hogy újra csak hagyják elszállni a hiányt, mint tavaly, vagy bevállalják a bármi másnak, csak megszorításnak nem nevezhető kiigazító lépéseket. A július 8-án reggel tartott Kormányinfón derült ki, hogy bevállalták, fedősztoriként védelmi hozzájárulásnak nevezve a megemelt vagy újonnan kivetett különadókat.

A kormány tehát újra csak a politikai haszon szempontjából valóban beváltnak tűnő módszerhez nyúlt. A különadókat az érintett szektorok az eddigi tapasztalatok szerint úgy tudják áthárítani a fogyasztóra, hogy az átlag szavazó vagy nem érzi, vagy ha igen, akkor se köti össze egyértelműen azzal, hogy költségeinek emelkedését a kormány intézkedései okozzák. Most is a bankok és az energetika kapták a legdurvábbat, a megszorító csomag a jegybank számítása szerint az idei GDP 0,6, illetve a jövő évi GDP 0,7 százalékára rúg.

Ez azt is jelenti, hogy most már nem tűnik irreálisnak a tavasszal 4,5 százalékra emelt idei hiánycél elérése, hasonló kisebb csomagokkal pedig akár mozgásteret teremthet magának a kormány arra, hogy a 2026-os választásokhoz közeledve szokás szerint pénzt szórjon a választók lába elé. Persze ezzel – túllépve a negyedéves adatokon, rövid távú trendeken – az is láthatóvá válik, hogy egy újabb négyéves ciklus múlhat majd el anélkül, hogy érdemi változást látnánk a magyar gazdaság állapotában, a legkisebb reform, bármiféle előremutató változás nélkül folytatódik az alulteljesítés, a leszakadás a hasonló fejlettségű régiós országoktól.

De legalább lett repterünk. A Budapest Airport üzemeltetésének visszavásárlása prioritást élvezett, a tavaly őszre ígért dealt végül június elején jelentették be. Nagyjából egybillió (ezer milliárd) forint az, amit az állam a nyolcvanszázalékos részesedéséért kifizet, de semmi olyan fejlesztésről nem tudtak egyelőre beszámolni, amit az előző tulajdonos ne tervezett volna. Viszont kábé a reptérvétel napján varázsütésre szublimálhatott a légitársaságok állítólagos extraprofitja, bejelentették ugyanis, hogy eltörlik a rájuk kivetett különadót. Ezek szerint a Ryanair-vezér nem kamuzott, mégis létezik olyan összefüggés, hogy extra adóterhelés nélkül több járatot és utast hoznak egy adott reptérre a légitársaságok?

A következő időszak izgalmas kérdése az, hogy meddig tudja csökkenteni az alapkamatot a jegybank. Nyár elején úgy tűnt, hogy hét százaléknál megállnak, ezt kommunikálták is („új szakasz kezdődik”), aztán hirtelen jött néhány jó hír – kamatcsökkentési várakozások erősödése Amerikában, a költségvetési kiigazítás bejelentése itthon –, és rögtön lecsaptak a lehetőségre, július 23-án vágtak újabb 0,25 százalékot. Felerősödtek a további csökkentésekkel kapcsolatos várakozások is, miközben a forint se gyengült. Igencsak kérdéses, hogy ez az ideális állapot fenntartható-e. A maginfláció eleve magasan ragadt, az inflációs kockázatok is inkább felfelé mutatnak, mindezt pedig a gyorsan növekvő bérek mellett az új különadók várható áthárítása is tetézheti.