Már az is jó hír, ha nem romlanak tovább a várakozások, de ezzel is szinte biztossá vált, hogy három éve szenved-stagnál a magyar gazdaság. Legalább a külföldi befektetők jól keresnek a forint stabilitásán és a magas kamatszinten. A Forbes negyedéves makrogazdasági összefoglalója.

Első látásra szokatlanul eseménytelennek tűnhet makrogazdasági szempontból az idei második negyedév. A fő mutatók alakulásával kapcsolatos várakozások csak nagyon kicsit változtak, ami ahhoz képest, hogy az utóbbi években szinte szüntelenül lefelé kellett módosítani őket, talán jó hírnek számít. Persze „félig üres a pohár” alapon is lehet mindezt értelmezni, a magyar gazdaság továbbra se mutat érdemi életjeleket.

A vágyott repülőrajtról az év elején eleve szinte csak a kormány és a hozzá közel álló közgazdászok mertek beszélni. Az már az első negyedévben kiderült, hogy teljesen esélytelen még a kétszázalékos növekedés elérése is, a várakozások már tavaszra visszacsúsztak egy százalék körülre. A második negyedben már csak a lassabban, később reagáló szervezetek várakozásainak csökkenéséről jöttek a hírek, a konszenzus csak egy picit csúszott tovább, alig egy százalék alá.

Ahogy az év elején, úgy most is érdemes a nemzetközi fejleményekre fókuszálni, ugyanis zajlik az amerikai elnök vámháborúja, és lassan jönnek adatok a hatásairól is. A szállítmányozás mutatóiból már látszik a kereskedelem visszaesése, hirtelen érdekes adat lett, hogy mekkora mértékben csökken az Amerikába érkező konténerek száma, és ez még csak a kezdet. Trump a legdurvább vámos verzióból kihátrált ugyan, de napról napra változtatja a szabályokat, lényegében minden országgal egyedi feltételeket akar letárgyalni, illetve rájuk kényszeríteni, ha épp ahhoz szottyan kedve.

Komoly változás tavaszhoz képest, hogy a piacok erre már csak mérsékelten reagálnak. Trump mond valamit, majd másnap az ellenkezőjét mondja, business as usual. Az amerikai részvénypiac pedig egészen lazán túllendült mindenen, és a tavaszi nagy bedöntésből mára már csak egy méretes V betű látszik a grafikonon: nemcsak talpra állt, hanem simán kiment új történelmi csúcsokra. Ahhoz képest, hogy tavasszal még komoly pénzek áramlottak át a Wall Streetről a világ más részvénypiacaira, most mintha mi sem történt volna, veszik újra az amerikai papírokat a befektetők.

A kötvény- és a devizapiac teljesen mást mutat: az amerikai tízéves hozam magasan, öt százalék körül ragadt, a dollár nem tud felállni a nagy gyengüléséből. Utóbbi némiképp magyarázhatja a részvények szárnyalását, az amerikai exportőrök eredményességét segíti a gyengébb dollár. Az viszont vészjósló, hogy Trump kellemes növekedés közepette is engedi elszállni a költségvetés hiányát.

Az ilyen „lépjünk a gázra, miközben már száguldunk” típusú prociklikus nyomulás ritkán vezet jóra. Persze ellenérvnek fel lehet hozni, hogy ami Matolcsy Györgynek nem sikerült, Donald Trumpnak még összejöhet. Eddig mindig az derült ki, hogy az USA a végső menedék, övék a világpénz dollár, sose lesz finanszírozási problémájuk, legfeljebb nyomtatnak egy kis pénzt. Csakhogy most az Amerika iránti bizalom már nem a régi, a következő recesszió jobban megütheti őket.

Kis mozgástér, korai osztogatás

Hazatérve a magyar gazdasághoz, az idei évet tehát újra eltemették az elemzők, a kormány pedig azzal szembesül, hogy miközben komoly kihívója akadt a jövő évi választásokra, nagyon kicsi költségvetési mozgástérrel kénytelen nekifutni a szokásos választási osztogatásnak. Egy kis segítséget nem kicsit paradox módon épp az uniótól kapnak, mivel ideiglenesen kikerülhet az ország a túlzottdeficit-eljárás alól. Persze nem azért, mert javul a büdzsé helyzete, hanem az orosz fenyegetettség miatt a Bizottság a költségvetési elvárások enyhítésével támogatja a védelmi kiadások növekedését a tagországokban. Ezt a látványosan oroszpárti magyar kormány is ki tudja használni.

Persze ettől még maga a költségvetés nem lesz jobb bőrben, abban nincs változás, hogy álmodott számok alapján tervezik igen optimistán, majd írják újra sokszor az idő haladtával. Az elmúlt években legalább annyi megvalósult a tervekből, hogy az előző évhez képest csökkeni tudott a hiány, noha sokkal kisebb mértékben, mint eredetileg tervezték. Idén már biztosan nőni fog, a 3,7 százalékos hivatalos célon már túllépett az idő, egyre inkább az öt százalék feletti érték lehet reális.

Elég korán beindultak a hangulatjavító intézkedések, se az anyák szja-kedvezményének kiterjesztésével, se a nyugdíjasoknak osztogatandó élelmiszerutalványokkal nem számoltak a költségvetés tavaszi elfogadásakor. Nyáron pedig bejött még az új, első lakásvásárlásra felvehető háromszázalékos kamatozású lakáshitel, aminek költségvetési hatása még csak nagy vonalakban becsülhető, lapzártakor még tartott a feltételek simogatása. Valószínűnek látszik ugyanakkor, hogy ez a hitel éveken át komoly költségvetési terhet jelent majd.

Ami az inflációt illeti, év végére újra öt százalék körül lehet, az árréstopos simítással annyit érnek el, hogy az idei átlagos érték négyessel kezdődjön, aztán majd jövőre gyorsíthatja az áremelkedés ütemét, ha a választás után eltűnik a mesterséges beavatkozás. Ezzel párhuzamosan néz ki különösen rosszul, hogy a munkaerőpiacon a bérnyomás enyhül, egyre kisebb ütemben kénytelenek a béreket emelni a vállalkozások, és néhány szektorban, leglátványosabban az autóiparban a munkaerő-tartalékolás után az elbocsátások is beindultak. A reálbér-növekedés visszatérhet a historikus átlaghoz, így egyre kevésbé valószínű, hogy beindul a lakossági fogyasztás régóta várva várt felpörgése.

A lakossági bizalomhiány eddig is a legnagyobb problémák egyike volt, akkor se költöttek a háztartások, amikor a számok alapján lett volna lehetőségük rá. Most pedig az látszik, hogy egyre kevésbé lesz miből, tehát valószínűleg inkább folytatódik a megtakarítások növekedése. Az üzleti bizalom is gyenge, és sem a beruházásoknál, sem az ipari teljesítménynél nincs pozitív elmozdulás.

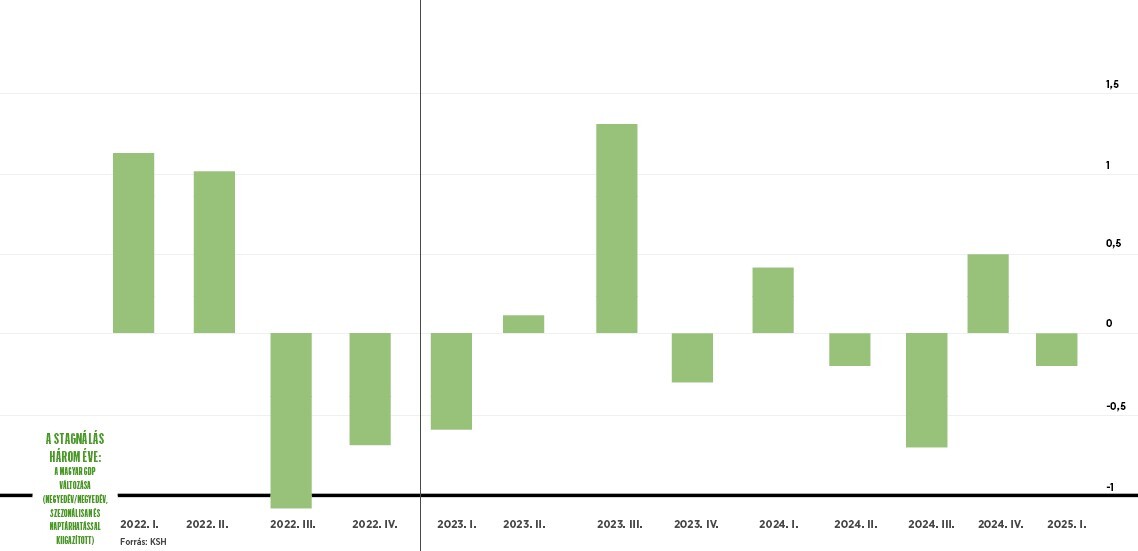

Gyakorlatilag három éve stagnál, szenved a magyar gazdaság, jó hír gyanánt a tavaly látványosan megreccsenő áfabevételek első negyedév utáni ismételt szép növekedését lehet megemlíteni, meg persze a forint stabilitását. Ennyire szűk sávba már régen szorult be a magyar pénz, mint most tavasztól nyárig, júliusban szinte hozzáragadt a 400-as szinthez. Ennek fő oka a nemzetközi összevetésben igen magas kamatszint.

A hazai befektetők ugyan nettó eladók, mert a relatíve erős forint a megszokott középtávú gyengülő trend miatt devizára váltásra sarkallja őket, de a külföldiek esetében virágzik a carry-trade. Ez azt jelenti, hogy alacsony kamatozású devizában felvett hitelből vesznek magas kamatozású devizát, erre pedig a forint kiváló célpont. Különösen, ha alig van az árfolyamban kilengés, az utóbbi időszak stabilitása csak növeli a carry-trade-ben utazók étvágyát.

Nekik a Magyar Nemzeti Bank szigorú monetáris politikája is tetszik. A magasan, egyértelműen célsáv felett ragadó infláció miatt igazából nincs sok mozgástere az új jegybankelnöknek, illetve a monetáris tanácsnak. Varga Mihály a kamatdöntő ülések után lényegében csak ismételni tudja, hogy tartós szigor várható, a piac pedig lassan kiárazza az idei kamatcsökkentés lehetőségét. Mivel közben Európában máshol csökkennek a kamatok, a magyar kamatelőny nő, ez teszi rövid távon tökéletes játszótérré a forint melletti spekulációt.

Kicsit előrébb tekintve, a három év stagnálás és sok besült politikusi ígéret fényében nyilván egyre nehezebben hihető, de az elemzői várakozások alapján jövőre valami talán beindulhat a gazdaságban. Legalábbis ma még három százalékot közelítő GDP-növekedésről szól a konszenzusos várakozás 2026-ra.