Nyolc éve, amikor az első fintech listát készítettük, még magyarázni kellett, mit takar a fogalom. A fintech megoldások ma már annyira az életünk részei – neobankok, számlázási rendszerek, mobilfizetési appok és a hagyományos banki infrastruktúrák szerves elemei révén –, hogy ha nem is nevesítjük, akkor is nap mint nap használjuk őket.

Forradalmi változást előre jelezni kevesen mernek, nagyot lehet perecelni, ha nem jön be. Elég, ha csak komótosan indul be a változás, rögtön bukik a forradalmiság. Figyelemre méltó, hogy a pénzügyi szektor küszöbön álló komoly átalakulásával kapcsolatban is mennyire eltérnek az előrejelzések. Nyugat-Európában sokan számítanak radikális átalakulásra, és a bankok is készülnek a nagy változásra, a magyar helyzet ennél fékezettebb habzású.

Hmm. Nyolc év távlatából jogos volt a fenti óvatosság – az előző mondatokat első fintech listánk bevezetőjében írtuk (Forbes, 2017/7). Igaz ugyan, hogy ma már nem kell annyit magyarázni, hogy miféle pénzügyi innovációkat értünk fintech alatt (ha más nem, a Revolut mint neobank vagy a magyar Simple mint szuperapp valószínűleg mindenkinek beugrik), de a forradalomtól elég messze vagyunk.

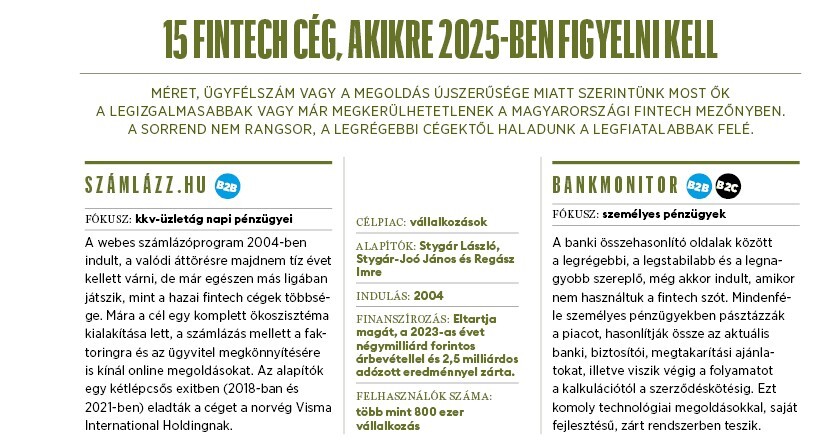

2017-es húszelemű listánkat most visszanézve bizony sok minden történt, de nem az az első benyomás, hogy mindenki elképesztő sikersztorit írt, és nekiindult világhódító útjának. Van, aki eleve nagy volt, és stabil nagybanki hátterével tud előrehaladni (Simple, Ebiz), van, aki rögtön a világpiacon indult el, és bejött neki (a Seon és a Brokerchooser például meredeken nő, utóbbiról lásd portrénkat a 82. oldalon). Más eleve több lábon kezdett, és gyúrta össze később egy életképesnek látszó projektté különböző ötleteit (a FintechX – cikk a 86. oldalon). És arra is van példa, hogy valaki csak az utóbbi években fordult rá erre a területre, és tett le ígéretes ötletet a piacra (a Binx vagy a Pastpay ilyen, utóbbiról lásd cikkünket az 80. oldalon).

Jó páran viszont már nincsenek a mezőnyben, profilt váltottak, elhagyták a pénzügyi szektort, vagy végleg lehúzták a rolót. És nem biztos, hogy azért, mert rossz volt az ötletük. A piac, a makrohelyzet és a finanszírozási környezet is nehezedett, a 2010-es évekre jellemző végtelen pénz időszakának vége lett. Ez minden iparágban probléma, de különösképp megérzi a startup és a fintech világ, ahol tényleg a nullából kell szárba szökkenteni egy ötletet vagy komplett technológiát. Vagy ahol gyakori, hogy nem is az első ötlet lesz sikeres, hanem a sokadik. Ehhez, bár furán hangzik, olykor szükség van a sikertelen fintechek finanszírozására is.

Az is kiderült, hogy a magyar piac valóban kicsi, az ügyfélszerzés pedig drága. Azok közül hullottak el többen, vagy váltottak profilt, akik eredendően B2C (business to customer) alapon építettek üzleti modellt, vagyis közvetlenül a végfelhasználó magánszemélyeket célozták meg, és mindezt nem a világpiacon tették.

Abban is több volt az illúzió, hogy enyhül a szabályozási környezet, klasszikus bankok és fintech cégek – ha nem is tárt karokkal, de például uniós (PSD2) nyomásra – nyitnak egymás felé. Háttérbeszélgetéseinkben visszatérő elem, hogy ez bizony nem így történt, a bankok, ahol tudták, inkább szabotálni próbálták infrastruktúrájuk és adatállományuk megnyitását a konkurensnek tartott fintechek előtt. És ha a bankszektorban még mindig merevek a falak, akkor a biztosítóknál – legalábbis itthon – szinte áttörhetetlenek. Az insurtech ötletek mind elbuktak.

És hát, a pénzügyek világa ragadós biznisz. Rögzült beidegződések vannak, amiket a globális nagy játékosok közül is csak néhányan tudtak felülírni, az itthoni újítóknak meg különösen nehéz a dolguk, amikor a készpénzt éppen az alkotmányban rögzítjük, a külügyminiszterünk meg köteg bankókkal büszkélkedik, amikor sneakert vásárol. Vagyis ott is a tradíciót éltetjük az innovációval szemben, ahol nehéz rá racionalitást találni.

Két jó hírünk azért van. Minden nehezítő körülmény ellenére most is vannak szuper ötletek és nemzetközileg is kiugró teljesítmények a piacon, és például a hagyományos bankok digitális szolgáltatásai is javulnak. Talán épp a fintech cégek hatására.