Két év alatt letarolta az amerikai tőzsdét a Magnificent Seven. Az Apple, a Microsoft, az Nvidia, az Amazon, az Alphabet, a Meta, és a Tesla eredményei rendre verték az egyre magasabb elemzői várakozásokat. A mesterlövészek jelenlegi helyzetét, és azt, mire érdemes figyelni a negyedéves jelentésekben Richter Péterrel, a VIG Alapkezelő szenior részvény portfóliómenedzserével beszéltük át.

Július vége, augusztus eleje a tőkepiacot aktívan szemlélő befektető számára a nagy tőzsdei cégek jelentésdömpingjéről szól. Ilyenkor közlik a társaságok a második naptári negyedévük eredményeit. A magyar kisbefektetőknek az augusztus elején érkező magyar blue chip számok is érdekesek, de fontos jelentések már ma este érkeznek; a hét mesterlövész hat tagja a következő egy héten belül:

- az Alphabet és a Tesla július 23-án,

- a Meta Platforms és a Microsoft július 30-án,

- az Amazon és az Apple pedig július 31-én jelent.

Ellenben az Nvidia csak augusztus 27-én teszi közzé a számait.

A hét mesterlövész

A Magnificent Seven – a magyar szaksajtóban sokszor csodálatos hetesként, vagy hét mesterlövészként szerepel – egy nem hivatalos részvénycsoport. Ez azt jelenti, hogy nincsenek szigorúan meghatározott beválasztási kritériumok, mint például egy részvényindex esetében.

A kifejezést a tőkepiacokon a Bank of America elemzője, Michael Hartnett használta először 2023-ban, és azt a hét vezető technológiai vállalatot sorolta ide, amelyek dominálják a részvénypiacot; az Apple, a Microsoft, az Nvidia, az Amazon, az Alphabet (Google), a Meta (Facebook), és a Tesla került be a klubba. Harnett csoportosításának fő szempontja volt, hogy a tagok mindegyike úttörőnek számított a mesterséges intelligencia fejlesztésekben.

A hét mesterlövész részvényei 2024-ben már nagyjából egyharmadát adták az S&P 500 részvényindexnek, és ezek a papírok jelentik a legfontosabb hajtóerőt is az index emelkedésében.

Az eredmények 2023 első negyedéve óta folyamatosan verik az egyre magasabb, ám mint utólag mindig kiderült, rendre túl konzervatív elemzői várakozásokat. ’23 utolsó negyedévére például azt várták az elemzők, hogy a hetes összesített eredménye év/év alapon 46 százalékkal nő. Ez már önmagában is elképesztően magas szám, ám a valódi növekedés még ezt is túlszárnyalta, és 56 százalék lett.

2025 első negyedévében hasonlóan alálőttek az elemzők, 17 százalékos növekedést vártak, 32 lett.

Ezzel párhuzamosan az S&P 500 másik 493 tagjának közel sem voltak ilyen számai, az idei első negyedévben 7 százalékkal nőtt az összesített eredményük. A hetesnek tehát jóval magasabb volt a növekedése, szakzsargonnal magas volt a növekedési prémiuma.

Ennek az időszaknak viszont lassan vége Richter Péter szerint. A VIG Alapkezelő Szenior Portfóliómenedzsere úgy látja:

„a mostani negyedév az utolsó, ahol ez 10 százalék felett van, a következő, tehát a harmadik negyedévtől már nem lesz ekkora növekedési prémiuma a hetesnek.”

Bár az elnevezés megjelenése (2023 május) óta a hetes mindegyik tagjának nőtt az értéke, a piac ítéletet mondott afelett, kiket lát az MI-verseny nyerteseinek. Nem is beszélhetünk már csoportként a tagokról, ugyanis nagyban eltér a teljesítményük és a fundamentumaik is – hívja fel a figyelmet a szakértő.

A Microsoft, az Nvidia és a Meta egyértelmű nyertesek, az Amazon és az Alphabet némi, az Apple nagy lemaradásban van. És akkor ott van a Tesla, ami valójában eddig is csak a növekedése miatt volt a hetes tagja, fundamentális érték nem igazán volt az értékeltsége mögött.

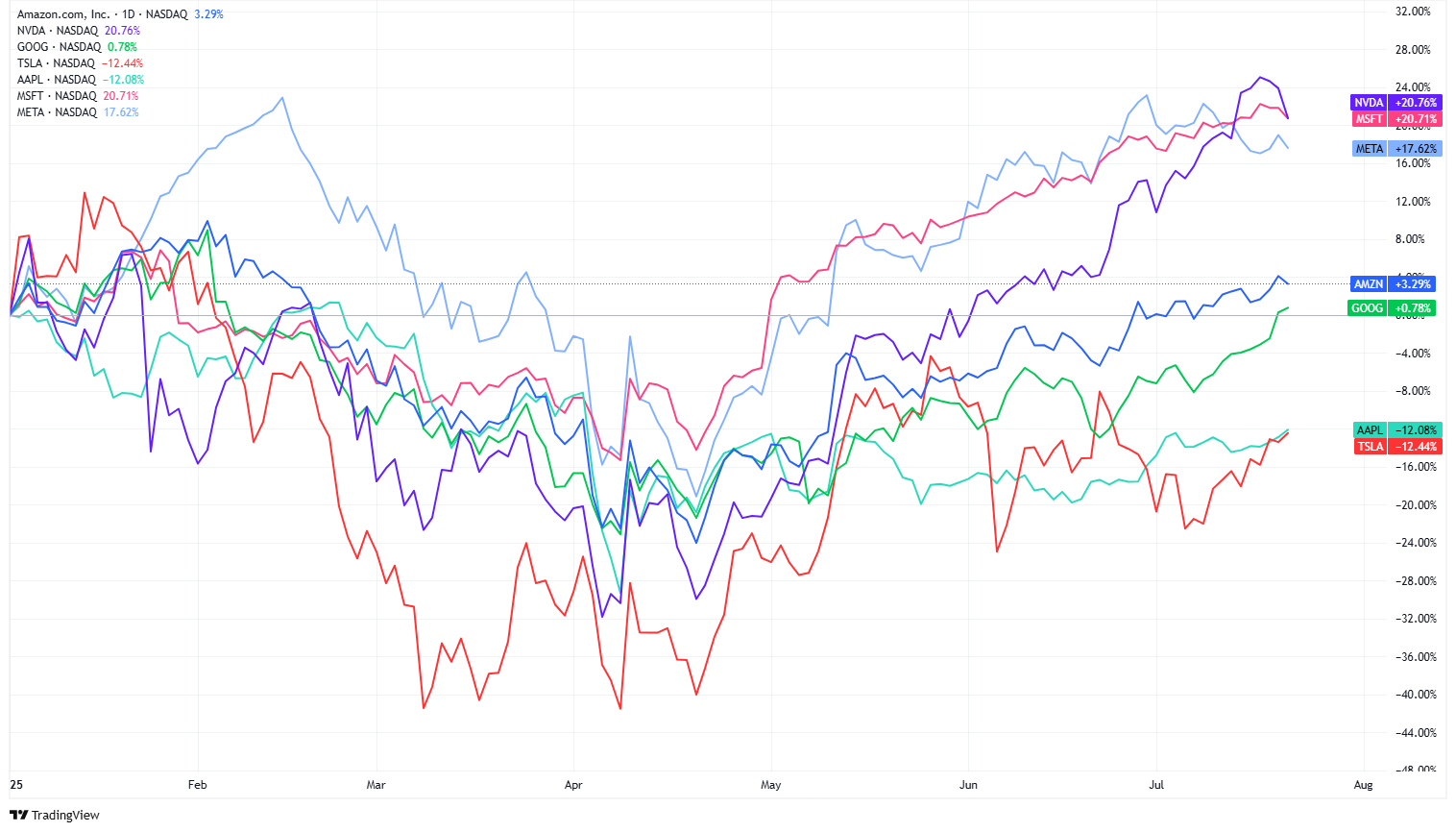

A hét mesterlövész részvényeinek 2025-ös teljesítménye. Forrás: Tradingview

A hét mesterlövész részvényeinek 2025-ös teljesítménye. Forrás: Tradingview

Két szó, amit keresni kell: MI és monetizáció

Az Alphabetnél három dolgot érdemes figyelni ma este. Egyrészt, hogy mennyire kannibalizálja a hagyományos keresési bevételeket (ez a „Keresés és egyéb” szegmens bevételei alatt jelenik meg) a mesterséges intelligencia (MI).

Az oldalak forgalomért fizetett jutaléka ugyanis csökkenhet azáltal, hogy az MI-platformok, köztük a Google sajátja, a Gemini AI, mára már összefoglalja a felhasználóknak az oldalak tartalmát egy keresésnél, és azok így nem kattintanak tovább.

A másik kérdés, hogy hogyan alakulnak a hirdetési bevételek, ezt ugyanis Richter Péter szerint a bizonytalan gazdasági környezet visszavetheti.

A „Cloud” szegmens számaira is érdemes lesz figyelni, ide sorolja a Google a felhőszolgáltatásaiból származó bevételt, ami az előző negyedévben 28 százalékkal nőtt éves szinten, és hasonlót várnak az elemzők most is.

Bár a jelentések nem tartalmazzák, nyomást helyeznek az árfolyamra a fokozódó jogi és szabályozási kérdések is a Google-el kapcsolatban. Az Európai Unió eurómilliárdokra büntetné, az Egyesült Államok kormánya azt mérlegeli, hogy feldarabolja-e a gyakorlatilag monopóliumként működő céget.

Az Amazon bár részt vesz az MI versenyben, és a felhőszolgáltatások piacának legnagyobb szereplője, a bevételeinek nagyjából 63 százalékát az e-kereskedelem adja továbbra is.

Donald Trump vámháborújának tehát ők vannak legjobban kitéve, jelenleg a piac is azt árazza, hogy a háború legnagyobb vesztese Jeff Bezos cége lesz.

A Microsoft a hetes többi tagjánál defenzívebb befektetésnek számít a technológiai piacon Richter Péter szerint. Mégis, akár vezető pozíciót is kiharcolhatnak a felhőszolgáltatások és a nagy nyelvi modellek területén.

Az „Intelligent Cloud” szegmens bevétele az első negyedévben 21 százalékkal emelkedett, és a portfóliójához tartozik a Chatpgt-t fejlesztő Openai is.

„A felhőszolgáltatások árbevételének alakulása kulcsfontosságú mindhárom vállalatnál, egy sarkalatos pont. A két szó, amit keresni kell a jelentésekben az MI és a monetizáció, minden befektető azt keresi, hogyan lehet pénzre váltani a fejlesztéseket.”

Ebben a monetizációban az egyik legjobb a Meta, a cégnek rendre a várakozásoknál jobbak az eredményei. Bár a nagy nyelvi modelljük (ez a Llama) még nem tart ott, mint a versenytársaké, a közösségi médiaplatformjaikon működnek a fejlesztéseik. Az MI segítségével személyre szabottabb tartalmat tudnak a fogyasztóknak nyújtani, de a reklámokkal is hatékonyabban tudják célozni a felhasználókat.

A vámháború legnagyobb vesztese – lehetne

A legnagyobb profit mégis az Nvidianak jut egyelőre az MI-versenyben, a fejlesztéshez szükséges chipek piacán ugyanis még mindig egyeduralkodó a cég. Papíron ugyan a vámháború legnagyobb vesztese is lehetne, az előző jelentésük számain viszont nem érződött, és maga a vámháború is enyhülni látszik jelen pillanatban.

Bár csak egy hónap múlva jelent, a másik hat cég jelentéseiből össze lehet rakni, milyen negyedévet zárhat. Leegyszerűsítve a tőkebefektetés, angolul Capital expenditure, vagy CAPEX sorokon jelennek meg azok az összegek, amiket a cégek chipek vásárlására fordítanak.

Fotó: MTI/EPA/Bloomberg pool/Kent Nishimura

Hiányzó fundamentumok

Az Apple pénzügyi eredményei rendre verik a várakozásokat, és bár erre most is van esély, ez nem feltétlen segít a részvénynek. Az innováció hiánya egyre látványosabb, az úgynevezett Apple Intelligence, az Apple saját mesterséges intelligenciájának fejlesztése a versenytársakhoz képest jelentős késéssel indult. A területen komoly versenyhátránya van a cégnek.

Az sem segít, hogy a bevétel 51 százalékát kitevő Iphone-eladások gyakorlatilag stagnálnak, és az elemzői várakozások szerint körülbelül 3 százalék lehet az eredménynövekedés idén.

„Az Apple növekedése fundamentális oldalról nincs alátámasztva, jelenleg még magához képest is drága a részvény.”

– mondja Richter Péter.

Végül és sok szempontból utolsóként a sorban ma érkezik a Tesla jelentése is. A többieknél növekedő eredményekről és elemzői várakozásokról lehetett beszélni, itt ezek egyikét sem lehet elmondani. Az egy részvényre jutó eredményt 25 százalékkal lejjebb várják, mint egy évvel korábban.

Érdemes nézni a bruttó árrés változását, ugyanis a csökkenő eladásokra, és a növekvő versenyre árengedményekkel reagált a cég. Ehhez pedig profitot kellett feladni valószínűleg.

Richter Péter szerint a Tesla papírjaival főként lakossági befektetők kereskednek, akiket kevésbé érdekelnek a fundamentumok. Márpedig ezek hiánya egyre feltűnőbb, amellett, hogy az eladások esnek, a Robotaxi szolgáltatás sem tűnik akkora áttörésnek, mint amit Elon Musk beharangozott, és ott van még a vámok hatása is.

„Ezek voltak az autóipari tényezők, ezen kívül van még a Musk-faktor is. Jelenleg az egyetlen dolog, amibe kapaszkodhatnak a Tesla-befektetők, hogy mit mond a vezérigazgató”.