Hogyan tájékozódik egy profi, amikor egy nemdemokratikus országba fektet be? Honnan lesznek hiteles elemzései? Meglátszódik a tőzsdén, amikor az elnök börtönbe zár egy ellenzéki politikust? Hogyan hat egy országra és az ott fialó befektetésekre a hiperinfláció? Kialakulhatnak exportképes iparágak a szankciók árnyékában?

Boér Leventével beszélgettünk, aki 2006 óta dolgozik az OTP Alapkezelőnél, a 2010-ben indult OTP Török Részvény Alap mellett ma már befektetési igazgatóként abszolút hozamú alapokat és fundamentális elemzésen alapuló részvényportfóliókat is kezel. Szerinte csak akkor van baj, ha a lojális vezetők szakmailag alkalmatlanok, mostanában pedig nem azok: Törökország visszafordult az unortodox gazdaságpolitika útjáról. Ideje lenne, hogy a demokrácia útjára is rátaláljanak. Interjú.

Forbes.hu: Tizenöt éve, 2010-ben indítottátok el a török tőkepiacba fektető alapotokat. Mi láttatok akkoriban Törökországban, ami miatt úgy gondoltátok, hogy érdemes beszállni?

Boér Levente: Törökország egy dinamikus, feltörekvő piacnak tűnt, logikus lépés volt, rózsásak voltak a kilátások. Abban az időszakban a török kockázati besorolás jobb volt, mint a magyar, alacsonyabb volt a kamatszint egy sokkal nagyobb növekedés mellett. 2001-ben volt egy óriási válság, amiből gyönyörűen kilábalt az ország 2010-re. 2012-13 környékén a török bankok kettes P/E-n (a részvény piaci ára és az arra jutó nyereség hányadosa – a szerk.) voltak értékelve, optimista jövőképet árazott mindenki. Ez az időszak 2013-ig tartott.

Tüntetések kezdődtek az országban, Erdogan hatalma elkezdett meginogni, aki erre válaszul szépen lassan elkezdett leszámolni a politikai ellenfeleivel. A nyugat erre nagyon negatívan reagált, ami komoly válságot okozott, lévén Törökország egy dinamikusan növekvő gazdaság volt, viszonylag nagy folyó fizetési hiánnyal, amit akkor a külföldi befektetők finanszíroztak.

A piacokon is érzékeltétek a politikai feszültséget?

Igen, akkor vált a nyugat óvatosabbá a török piaccal szemben. Erdogan 2016-ban leszámolt a gülenista mozgalommal. Ők korábban az AKP belső szövetségesei voltak, ekkor romlott meg a legjobban az amerikai kapcsolat. A gülenista mozgalom vallási vezetője Amerikában élt, felmerültek szankciók, például F-35-ös vadászgépeket nem adtak el nekik, holott Törökországé a NATO második legütőképesebb hadserege.

Fotó: Forbes / Sebestyén László

Fotó: Forbes / Sebestyén László

Azóta tényleg rossz lett a török-amerikai kapcsolat, de Trump elnök első ciklusának második felében, és különösen a jelenlegi ciklusban sokat javult. Korábban még volt róla szó, hogy Törökország csatlakozna az EU-hoz, de az a folyamat is több mint 10 éve áll.

Milyen eszközei maradtak a török vezetésnek egy ilyen helyzetben?

A gazdasági növekedést „Mekk mester politikával” próbálták fenntartani.

Előjött Erdogan azon eszméje, hogy a magas inflációt a magas kamatok okozzák, ez a tipikus unortodox gazdaságpolitika. Egy darabig tudták tartani magukat, viszont 2018-ban is volt emiatt egy válság, ami végül 2021-ben csúcsosodott ki egy még nagyobb válságban, amikor a lakosság már elkezdte átmenekíteni a pénzét dollárba.

Itt beszélhetünk még egyáltalán jegybanki függetlenségről? Vagy ha valaha volt is, ez mikor kezdett el amortizálódni?

A jegybanki függetlenség képlékeny fogalom, szerintem Törökországban nem nagyon beszélhetünk, beszélhettünk róla. Erdogan döntése, hogy ki a jegybankelnök. Inkább az a kérdés, hogy mennyire bízza rá, mennyire engedi, hogy meghozza azokat a fájdalmas lépéseket, amik nem népszerűek, rövidtávon fékezik a gazdaságot, de az infláció ellen védelmet nyújtanak.

2020-ban Naci Ağbal lett a jegybankelnök, aki bár AKP-s volt, ortodoxabb nézeteket vallott. Akkor egy ideig megnyugodott a piac, jó lépéseket hoztak, megemelték a kamatot. Törökországban elég bonyolult a kamatrendszer: háromféle kamatláb van, ezek között folyamatosan súlyoz a jegybank, hogy mennyit ad az egyhetesre, mennyit ad az overnight-ra (egynapos kamat – a szerk.), mennyit ad a hosszabb lejáratúakra, és ezekből kever ki valamilyen effektív kamatlábat.

Politikailag nem lehetett kimondani, hogy meg van emelve a kamat, de azért megemelkedett.

Ebben külföldi befektetőként mennyire lehet eligazodni?

Ahogy egyre komplexebb lesz a monetáris politika, a befektetőket annál inkább elriasztja. Persze lehet jó a végeredmény, de nyilván az a legjobb, ha a jegybank független. Bár sok esetben nem is a függetlenség a fontos, hanem a konzekvencia és a kiszámíthatóság.

Világos, de azért történt már olyan eset, hogy Erdogan egyszerűen lecserélte a jegybankelnököt, amikor valami nem tetszett neki.

Igen, de az is megtörténhetett volna, hogy nem cseréli le, csak jelzi számára, hogy milyen lépést vár el tőle.

Befektetőként hogyan lehet építeni egy akár jó gazdasági döntésre, ha az a politika oldaláról bármikor fölülírható? Hogyan tud kiépülni az a bizalom, amit egy normális országban a jegybank elnökét, mint szakmai tekintélyt jellemzi?

Bár nem független, de szakmai tekintély, ebben van a kulcs. Most bizalomgerjesztőbb a helyzet. 2021-ben volt egy a nagyobb válság, amikor meghozták a legunortodoxabb lépést:

gyakorlatilag úgy terelték vissza a lakosságot dollárból a lírába, hogy az állam, a jegybank és a Pénzügyminisztérium garantálták, hogy ha sokat gyengülne a líra, akkor kifizetik az árfolyamkülönbözetet.

Ebből felépült egy 120 milliárd dolláros jelentős állomány. A GDP akkoriban 700 milliárd dollár volt évente. Mindezt azért, hogy a 2023-as választást meg tudják nyerni, mert akkoriban nagy esélye volt az ellenzéki győzelemnek.

Fotó: Forbes / Sebestyén László

Ez volt az a választás, amikor nem tudta Erdogan megszerezni az 50 százalékot az első fordulóban?

Az elnökválasztást nem nyerte meg rögtön, ami egyszerre volt a parlamenti választással, ahol a CHP nagyon megerősödött egy erős ellenzéki összefogással. Előtte az ellenzék meg is nyerte az önkormányzati választásokon a főbb városokat, Isztambult, Ankarát, Izmirt. De az elnöki posztért végül nem egy ellenzéki polgármester, hanem a CHP elnöke, Kemal Kılıçdaroğlu indult, és elveszítette a választást Erdogan ellen. Ekkor Erdogan óriási meglepetésre belátta, hogy ez így nem mehet tovább. Megnyerték a választást, most van öt éve, és ezt arra fogja használni, hogy rendbe tegye az országot gazdaságilag.

Van elég szakértője Erdogannak, hogy az első 180 fokos fordulat után pár éven belül levezényeljen egy másodikat is?

Ezt a reformot gyakorlatilag az egyetlen nagy szakmai tekintélyű ember, aki még hűséges maradt hozzá, Mehmet Şimşek pénzügyminiszter vezeti. Amikor az unortodox fordulat lezajlott, akkor ő visszavonult, mert azt mondta, hogy nem adja a nevét ahhoz a gazdaságpolitikához, de most visszatért, és viszonylag nagy hatalmat kapott.

Mellette Erdogannak vannak híres vejei. Ez egyikük, Berat Albayrak, akit korábban szíriai fegyverkereskedelemmel hoztak összefüggésbe, pénzügyminiszter is volt. Őt félreállították. Jelenleg nagyobb informális súllyal bír a másik veje, Selçuk Bayraktar, a „török Vasember”, aki a török drónipar felfuttatásáért felel, az ukránoknak is szállítanak.

Selçuk Bayraktar és drónjai a TCG Anadolu török hadihajóján. Fotó: Instagram / Selçuk Bayraktar

Az örmény-azerbajdzsáni konfliktust is ezt döntötte el. Ez az úriember negyvenöt éves, az MIT-n végzett mérnök, ő lett a vezető mérnöke az apja Baykar nevű cégének.

A felemelkedése azt jelzi, hogy nem mondva csinált pozíciókról van szó, hanem hogy nemzetközileg is versenyképes dolgot visznek véghez.

Az utóbbi években felfejlesztették a saját hadiiparukat. Gyártottak vadászgépet is, most meg már főleg drónokat. Ez annyira sikeres lett, hogy az ország egyik stratégiai fontosságú exportcikkévé vált. Selçuk Bayraktar pedig sokkal haladóbb szemléletű, mint a korábbi keményvonalas AKP-sek.

Állítólag ő tudta meggyőzni Erdogant, hogy ha azt akarja, hogy ne legyen gazdasági összeomlás, akkor hallgasson a szakértőkre.

Például az aktuális jegybankelnökre, Fatih Karahan-ra. Ő is 2023 nyarán jött vissza Törökországba, előtte a Fed-nél volt vezető közgazdász, illetve az Amazonnak volt vezető közgazdásza. Ezt az állását adta fel azért, hogy hazaköltözzön. Amikor felrakott a Twitterre egy képet, hogy ül a repülőn, és utazik haza a családjával Törökországba, kilőtt a török tőzsde.

És beigazolódtak a várakozások?

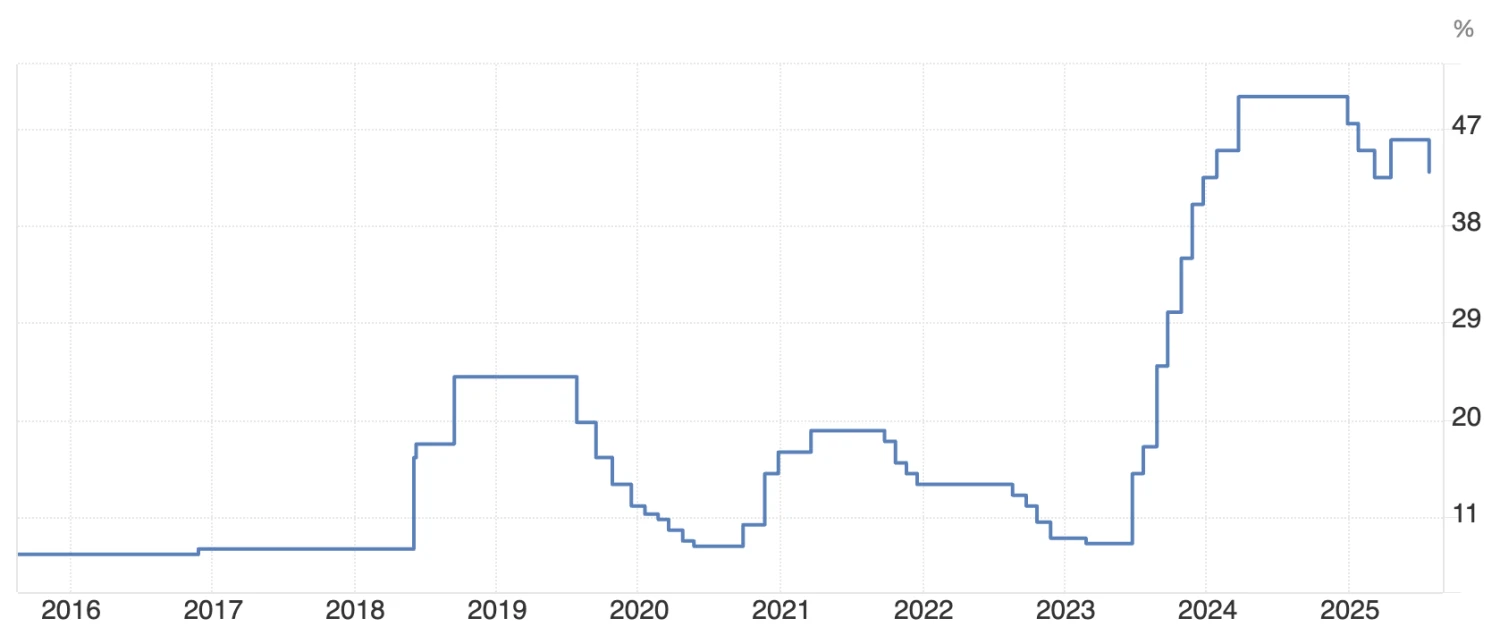

12-ről 50 százalékra emelték a török alapkamatot, és 52,5 százalékra az effektív kamatot. Ez nagyon-nagyon fájdalmas dolog volt. Viszonylag nagy önállóságot kaptak. 2024-ben voltak önkormányzati választások, akkor is kétesélyes volt a végkifejlet, végül az ellenzék tarolt mindenhol.

A jegybank pedig a választási kampány során emelt 500 bázispontot a kamaton, mert szükség volt rá az infláció elleni küzdelemben. Korábban ez elképzelhetetlen lett volna.

A török alapkamat alakulása. Forrás: tradingeconomics.com / Török Nemzeti Bank (CBRT)

Előtte 5 évvel, 2019-ben foggal-körömmel tartották az alacsony kamatot, teljesen torzították a piacot, most nem. Most megvédték a lírát, hiába van recessziószerű állapotban az ország, hiába csökken az AKP népszerűsége.

2028-ig még van idő.

Amikor pedig már hivatalosan nem is lehet újraválasztani Ergodant.

Klasszikus autokrata gyakorlat az intézményekbe lojális embereket ültetni szakemberek helyett. Ez nem jelent problémát Törökországban?

A lojálisak között is vannak jó szakemberek. Baj csak akkor van, ha a lojális vezetők szakmailag alkalmatlanok.

Ha a szándék megvan, amihez Erdogan talál jó embereket is, akkor mi jelenthet kockázatot befeketetői szemmel Törökországban?

A hiperinfláció nagy előnye, hogy az államadósság a GDP arányában szépen lecsökken. A törököknél ez megvan, a GDP arányos államadósság 25 százalék. Viszont nem költekezhetnek, mert a legnagyobb ellenfelük az infláció, és aminek a kereslet oldali letöréséhez valamekkora recessziót is el kell szenvedniük – ez történik éppen. Ehhez az is kell, hogy a török líra ne gyengüljön folyamatosan, vagy legalábbis reálértelemben erősödjön.

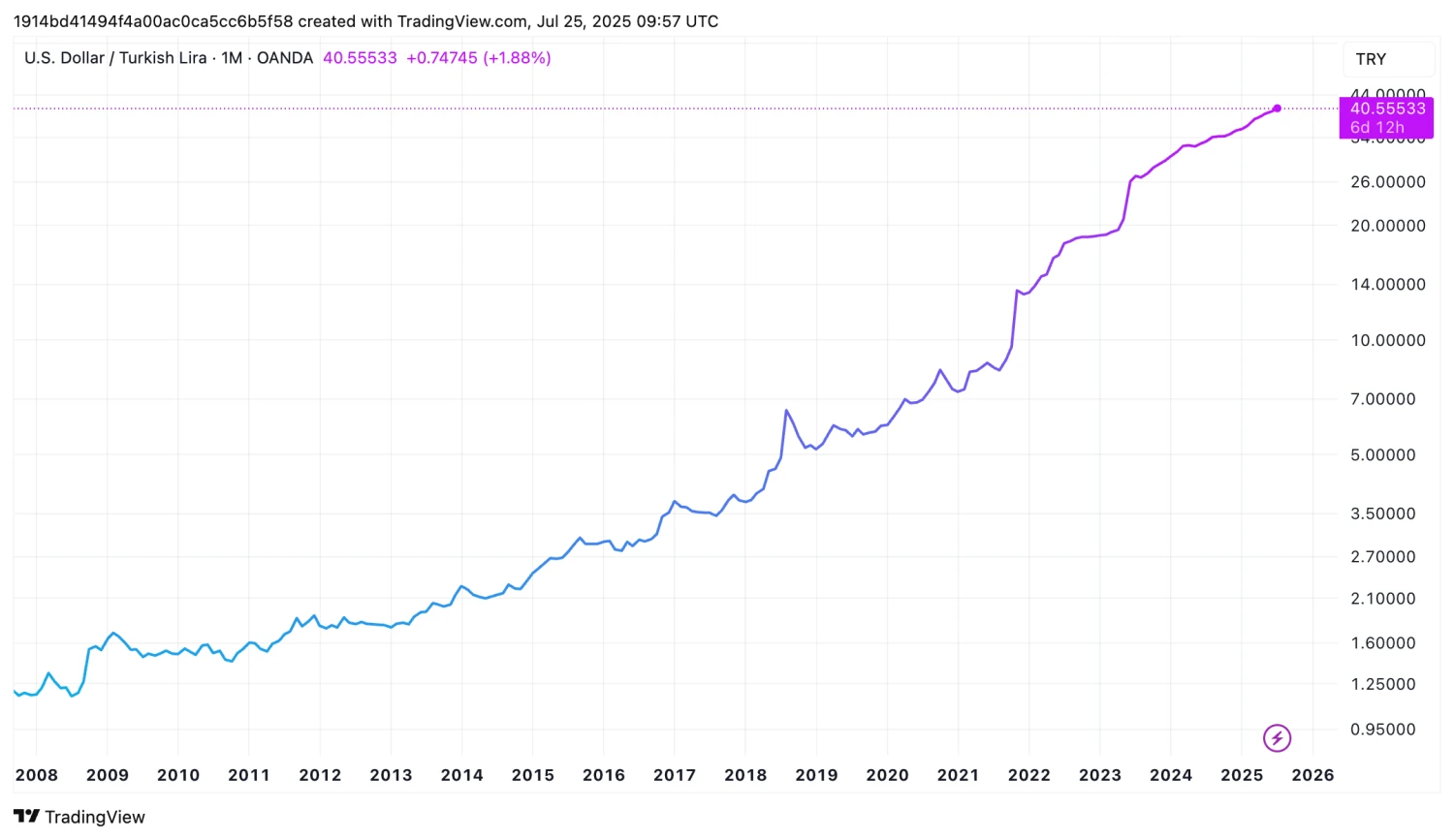

A török líra és az amerikai dollár keresztárfolyama logaritmikus skálán. A líra dollárban kifejezett értéke az elmúlt 10 évben nagyjából a huszadára esett vissza. Forrás: Tradingview.

Ennek a legfőbb hátulütője, hogy elveszíti az ország a versenyképességének azt a részét, ami eddig abból fakadt, hogy gyenge a devizája. Ebben Törökországnak idén elég nagy szerencséje van, mivel Európába exportál, és főleg dollár alapon importál, jellemzően energiát.

Törökországba érkezik LNG is, de van, amikor az oroszoktól vesznek gázt, van, amikor az azeriektől, a türkménektől. Tehát Törökország nem olyan helyzetben van, hogy az orosz gáznak ne lenne alternatívája. Így tud jó alkukat kötni.

Ami nagy probléma lehet, hogy az AKP-nak lecsökken a népszerűsége, de Erdogan hatalmon akar maradni. Ekkor két dolgot tud tenni. Vagy népszerű gazdaságpolitikai intézkedéseket hoz – amit most nem tehet meg –, vagy elnyomja az ellenzéket. Most ez utóbbi történik, és én ebben látom a legnagyobb kockázatot. Mondvacsinált dolgokkal tartóztatták le az isztambuli polgármestert. A CHP jelenlegi vezetőjét pedig megtámadták arra hivatkozva, hogy megsértett egy ügyészt. Emiatt börtönbe lehet kerülni Törökországban.

Ekrem İmamoğlu, Isztambul polgármestere. Fotó: Instagram / Ekrem İmamoğlu

Erdogan másik stratégiája, hogy Kılıçdaroğlu-t vissza szeretné helyezni a CHP vezetői pozíciójába. Ő gyakorlatilag az ideális ellenzéki jelölt, mert Erdogan 2023-ban is legyőzte.

A befektetők tudják annyira büntetni Erdogant, hogy egy békés átmenet, vagy akár egy generációváltás legyen az érdeke?

Ha a vejének tovább tudná örökíteni a hatalmat, az igazából piaci szempontból nem lenne rossz szcenárió, de valószínűleg Törökországnak sem. Mint befektető úgy gondolom, a legjobb az lenne, ha maradna a mostani ortodox AKP vezetés, de tiszta, demokratikus küzdelemben nyernének. Vagy ha esetleg úgy maradna hatalmon az AKP, hogy nem Erdogan lenne az elnök, hanem a párton belül megújulás történne.

De az sem lenne baj befektetői szemmel, ha az ellenzék nyerne, ők sem piacellenesek.

Az egész török gazdaságban nagyon benne van a versenyszellem, rugalmasan reagálnak mindenre. Ez a bankoknál látszik a legjobban. Ők az összes gazdaságpolitikai turbulencia ellenére folyamatosan nyereségesek maradtak. Ha kellett, akkor inflációkövető kötvényt tartottak, ha kellett, a különböző kamatlábú eszközök között arbitráltak.

Ennél is keményebb elnyomásra nem számítasz.

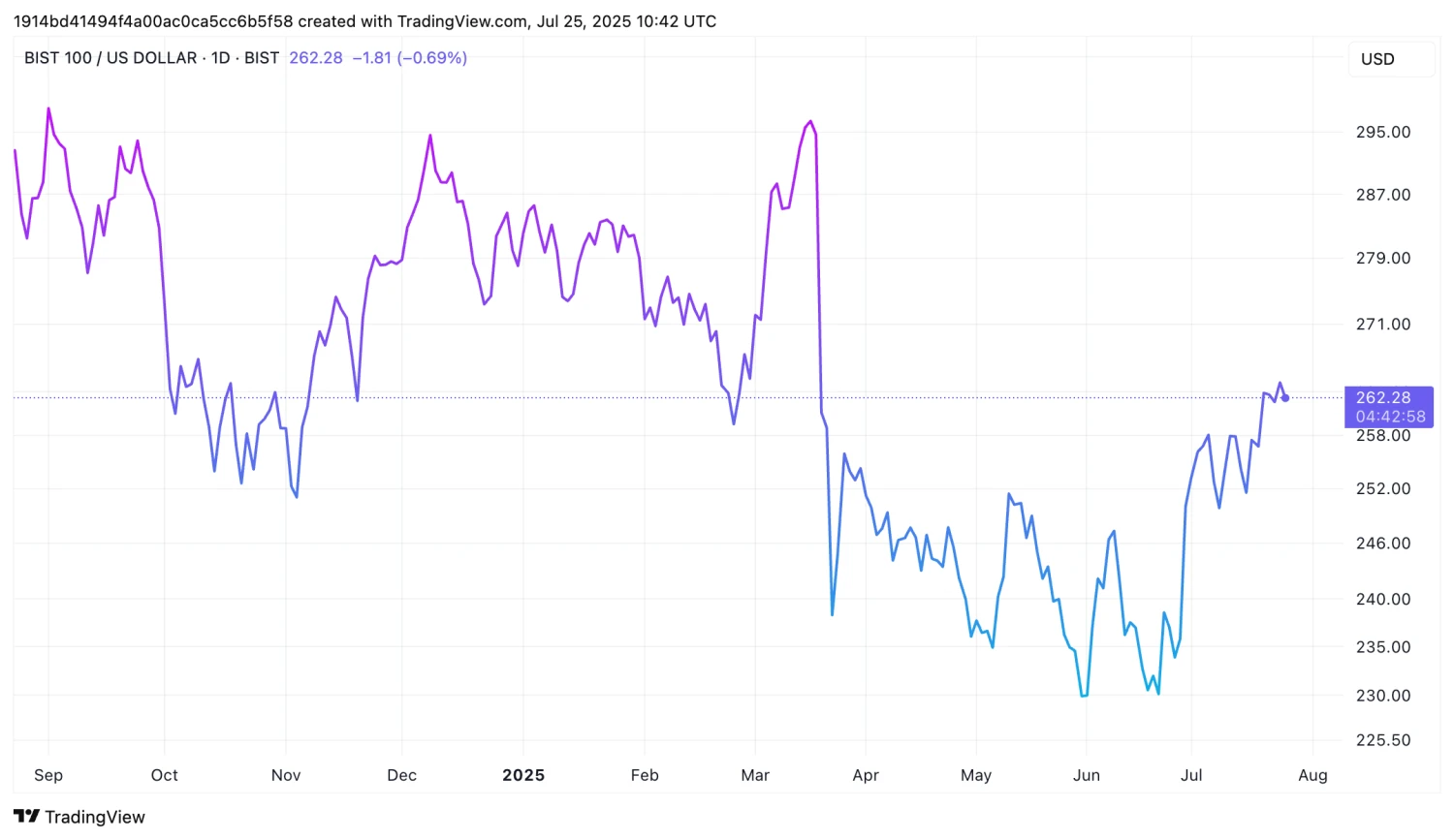

Az probléma lehet, ha az ellenzéket túlbüntetik, mert annak lesz társadalmi, majd piaci reakciója. Március 19-én İmamoğlut, Isztambul polgármesterét elvitték, és előzetes letartóztatásba helyezték. Ő egy nagyon népszerű politikus, 12 százalékos előnnyel nyert Isztambulban. Az ilyen eseményeket a piac nagyon megérzi.

Az isztambuli tőzsdeindex, a BIST 100 (USD) árfolyama március 19-én beszakadt. Forrás: Tradingview.

Az aktuális geopolitikai konfliktusok – Ukrajna, Gáza, Irán – fényében azért gondolom nagyobb Erdogan játéktere.

Törökország geopolitikai helyzete felértékelődött, mindenkivel jóban van, Amerikával, az oroszokkal, az ukránokkal is. Nem véletlen, hogy most két nagy békefolyamat is zajlik, és mindannyian Törökországban tárgyalnak.

Ennek ellenére a március 19-i incidens után a török líra gyengült, rövid ideig 10 százalékot napon belül, a tőzsde is beesett. A jegybank az alapkamatot 50 százalékról már lehozta 42,5 százalékra, tehát jól haladt a dezinflációs-kamatcsökkentős folyamat, de vissza kellett emelni az alapkamatot 46 százalékra, az overnight kamatot pedig 50-re. A jegybank emellett elégette a devizatartalékok egy részét, a korábban 60 milliárd dolláros nettó devizatartalék visszacsökkent 10-re pár hét leforgása alatt. Ez azóta már visszaemelkedett 30 milliárdra.

Egy ekkora büntetés már elég a normák betartatásához?

Igen. Június 30-án egy hasonló politikai perben kedvező döntést hozott a bíróság, aminek hatására a július eddig nagyon jól alakult piaci szempontból. Erdogan jelezte, hogy nem lép túl egy bizonyos határon.

Melyik szektorok húzzák jelenleg a török gazdaságot reál értelemben?

Törökország energia-importőr, viszont szolgáltatás-exportőr, ami leginkább a turizmust jelenti. A covid óta pörög: az oroszok és az ukránok is ott nyaralnak, de az arab országok is szeretik a törököket, Nyugat-Európából is érkeznek turisták, a szektor évről évre rekordokat dönt.

A globális felmelegedés ilyen szempontból Törökország kezére játszik, mert az egész szezon kitolódik, a szeptember-október is alkalmas török nyaralásra. Ehhez kapcsolódik, hogy a világ egyik legnagyobb reptere az isztambuli, és a Turkish Airlines állami cég ugyan, de tőzsdén van, és jól teljesít.

Az isztambuli İGA a maga 80 milliós utasforgalmával 2024-ben a Heathrow-i (London) után Európa második legforgalmasabb reptere volt. Fotó: Facebook / İGA İstanbul Airport

A mostanában nagy hangot kapó védelmi ipar mellett még jók az építőiparban, nagy reményeket fűznek ahhoz, hogy ha majd lesz orosz-ukrán megbékélés, akkor Ukrajnát részben ők építhetik újjá, de Szíriában is van erre tér. Emellett például a Mol tiszaújvárosi fejlesztését is török vendégmunkásokkal építették fel, ami egy jelzés arra, hogy valóban exportképes a török építőipari munkaerő is.

Friss hír volt a napokban, hogy a BYD Törökországban is tervez gyártókapacitásokat telepíteni. Az autóipar is felpöröghet a jövőben?

Igen, annak ellenére, hogy a líra felértékelődött. Látszik, hogy még ezzel együtt is versenyképesek továbbra is a törökök. Mivel Törökországnak is van egy kedvező kereskedelmi megállapodása az EU-val, a kínaiak onnan is tudnak exportálni az EU-s piacra. De más kínai cégek is építenek gyárat, és pl. a Fiat és a Ford is visz bérgyártást Törökországba. Ezeken túl a háztartási gépek gyártása is nemzetközileg versenyképes.

Már említettük a védelmi ipart, de azon túl, hogy ez „újra naggyá teszi Törökországot”, nemzetgazdaságilag mennyire jelentős?

A GDP kb. 2 százalékát adja, még nem annyira jelentős, de egyre jelentősebb lesz, és ezt a jövőt árazza már a tőzsde. Jó példa az Aselsan nevű török cég, ami jelenleg a török tőzsdeindexekben a legnagyobb súlyú részvény, 25-ös P/E-vel, miközben a török piac 5-6-os P/E-n van. Ez egy – az iparágból adódóan – titkozatos állami cég, nem nagyon találkoznak a befektetőkkel, szerteágazó tevékenységgel rendelkeznek, amelyek leglényegesebb elemét a különböző kommunikációs és radartechnológiák adják. A magas árazás nyilvánvalóan a jövőnek szól.

Technológia-intenzív módon? Van saját kutatásuk is?

Persze, nagyon erős kutatás-fejlesztésük van egyébként, amiből az egész gazdaság profitál. Ott csak teljes átvilágítással lehet dolgozni. Idén duplázódott az árfolyama.

Hogyan lehet tájékozódni, hiteles információkhoz jutni Törökországból? Lévén a világ egyik legnagyobb újságíró börtönéről beszélünk – a Riporterek Határok Nélkül szerint 2000 óta 170 újságírót börtönöztek be vagy öltek meg Törökországban. Ebben nincs jelentős kockázat befektetőként?

Olvassuk a híreket, találkozunk a cégekkel, menedzsmenttel, saját magunk is elutazunk néha, követjük a jelentéseket, és saját önálló gondolkodással is jutunk következtetésekre. Ugyanakkor elemzőket is használunk, helyieket és nemzetközieket is. A nemzetközi nagy házaknál, JP Morgan, Merrill Lynch, – talán ők vannak a leghangsúlyosabban Törökországban – törökök is dolgoznak, akik Londonban élnek, és szabadon nyilatkozhatnak. Ők független véleményt tudnak alkotni, és jól átlátják a helyzetet.

A sajtószabadság helyzete a világban. Forrás: Riporterek határok nélkül

Megvannak az informális kapcsolataik?

Persze. A török jegybankban dolgozik a szakma krémje, a londoni kollégáikkal természetesen ismerik egymást, legtöbbször ugyanoda is jártak egyetemre.

A helyi elemzők is ugyanennyire hitelesek, vagy ott már felmerülnek néha kérdések?

Volt olyan, hogy egy banki elemzőt kirúgtak és kis híján bebörtönöztek egy elemzése miatt, amiben egyébként teljesen reális dolgokat írt. Emiatt csínján kell bánni a hivatalos helyi elemzői véleményekkel, ők nem kritizálhatják az elnököt, és erre nagyon figyelnek.

Ezek az információk milyen gyorsan terjednek? Budapestről nincs nagy lemaradásban az ember?

Az internetnek hála Isztambulban, 100 méterre a jegybank épületétől, és Budapesten egyaránt megjelenik az információ, Twitteren, vagy bárhol másutt. Ugyanolyan gyorsan jutunk hozzá. Emellett a piacok is hatékonyak.

Tehát nincs információs szakadék a külföldi és a belföldi befektetők között?

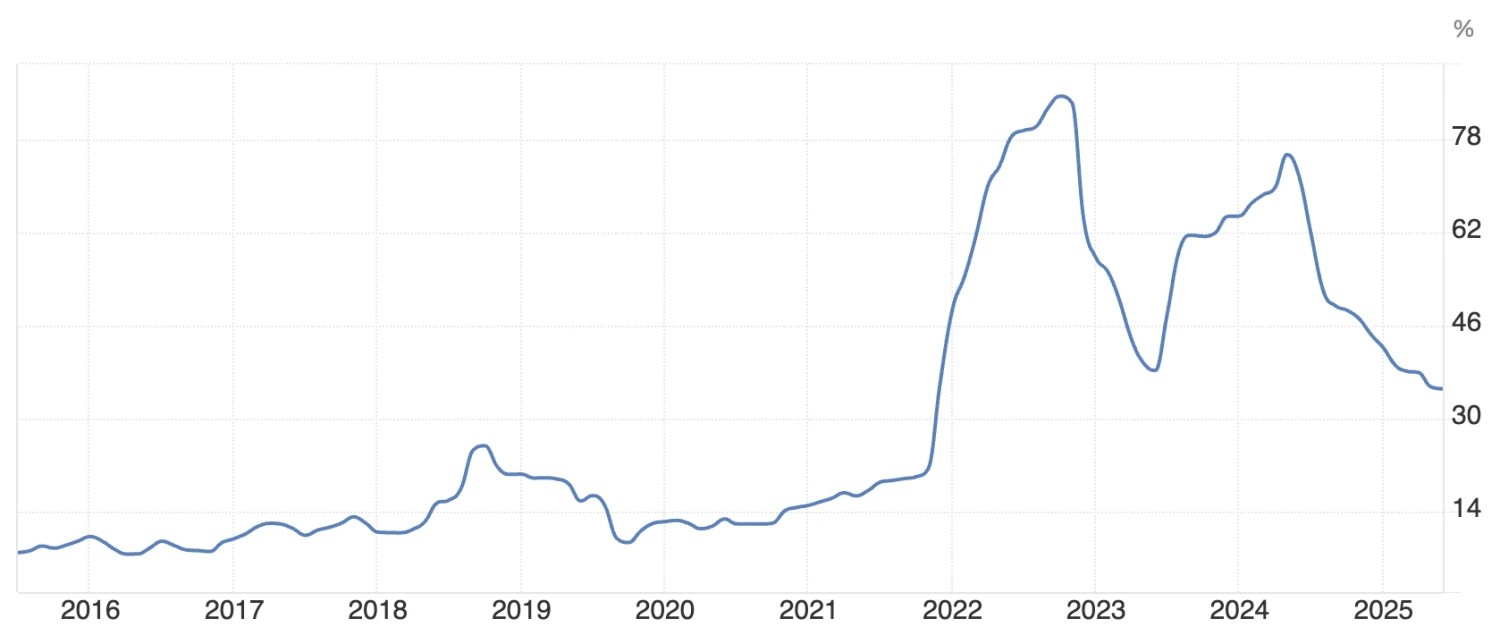

Alapvetően nincs, ha pedig van, az menedzselhető. Ami probléma, az inflation accounting (inflációs számvitel). A nemzetközi sztenderd IFRS szerint, ha hiperinflációs környezet van, akkor át kell állni inflációs számvitelre, ami azt jelenti, hogy visszamenőleg folyamatosan módosítgatják a riportokat.

A török infláció alakulása. Forrás: tradingeconomics.com / Török Statisztikai Hivatal (TÜİK)

Bevallom, hogy 15 éve követjük a török piacot, és fundamentális elemzésekkel foglalkozunk, de így sem értem mindig tökéletesen a török jelentések speciális korrekcióval tarkított sorait, és ezzel az elemzők többsége így van. Nagyon speciális. Tehát van, hogy úgy tudunk csak számolni, hogy pl. hány darab autót adott el egy cég, nagyjából milyen marzzsal. De pontos DCF modellt ebből nem lehet felépíteni, a szokásos fundamentális bottom-up elemzés a hagyományostól eltérő megközelítést igényel.

Ennek is köszönhető, hogy egyes külföldi befektetők elfordultak a török részvénypiactól, és inkább török kötvényekbe fektetnek, amik az inflációs környezet miatt akár 40 százalék fölött is fizetnek. Ha a líra ez idő alatt csak 25 százalékot gyengül, akkor az egy szép profit. Miért kockáztatnának a részvényekkel?

Ugyanakkor a helyi lakosság is elkezdett nyitni a tőzsdézés felé. Főleg a covid óta nőtt meg az érdeklődés, ők is be voltak zárva, elkezdtek tőzsdézni, ingatlanok helyett részben a részvénypiacba fektetnek, és többek közt ennek is volt köszönhető a ’22-es, ’23-as részvénypiaci felfutás. A retail flow (átlagemberek kereskedése – a szerk.) viszont mindig sokkal impulzívabb, sokkal nagyobb árfolyammozgást visz a rendszerbe.

Meddig maradhat fenn ez a kaotikus állapot?

Számításaim szerint leghamarabb 2026-27-ben lehet vége, tehát egy darabig még velünk marad.