A csökkenő olajár törheti le az inflációt és hozhatja közelebb a békét az ukrán fronton? Másfél éven belül véget érhet a Trump-tornádó? Eshet még az S&P500?

Munkácsi Dávid, a Generali Investments CEE Magyarországi Fióktelepének portfólió menedzsere a turizmusra, a luxusiparra és Latin-Amerikára figyel. Interjú.

Forbes.hu: A „felszabadulás napját” követő esések után újra emelkedni kezdtek az amerikai piacok, majd jött egy kisebb, filmpiaci vámbejelentés, ami újabb bizonytalanságot okozott. Ti hogyan éltétek meg az elmúlt hónapokat? Marad a nagy volatilitás?

Munkácsi Dávid: Az év eleji kitekintőinkben az egyik legfontosabb chartunk arról szólt, hogy hogyan teljesítettek a pénz- és tőkepiacok Trump első ciklusában. A választási győzelem után láttunk ott is egy átmeneti felívelést, majd amikor elkezdett dobálózni a vámokkal – akkor még maximum két számjegyű vámok voltak – nagyon heves árfolyammozgások következtek, és komoly korrekciókat láthattunk.

Mi ezt kommunikáltuk az ügyfeleknek, partnereinknek, hogy erre lehet felkészülni következő egy-másfél évben, a félidős választásokig mindenféleképpen egy volatilis piac készülünk. Persze azt nem gondoltuk mi sem, hogy 20 százalék fölötti esést fogunk tapasztalni majd az S&P500 árfolyamában. Ennek ellenére viszonylag higgadtan tudtuk ezt az elmúlt másfél hónapot végignézni és próbáltuk a korrekciókat bátran vételre felhasználni.

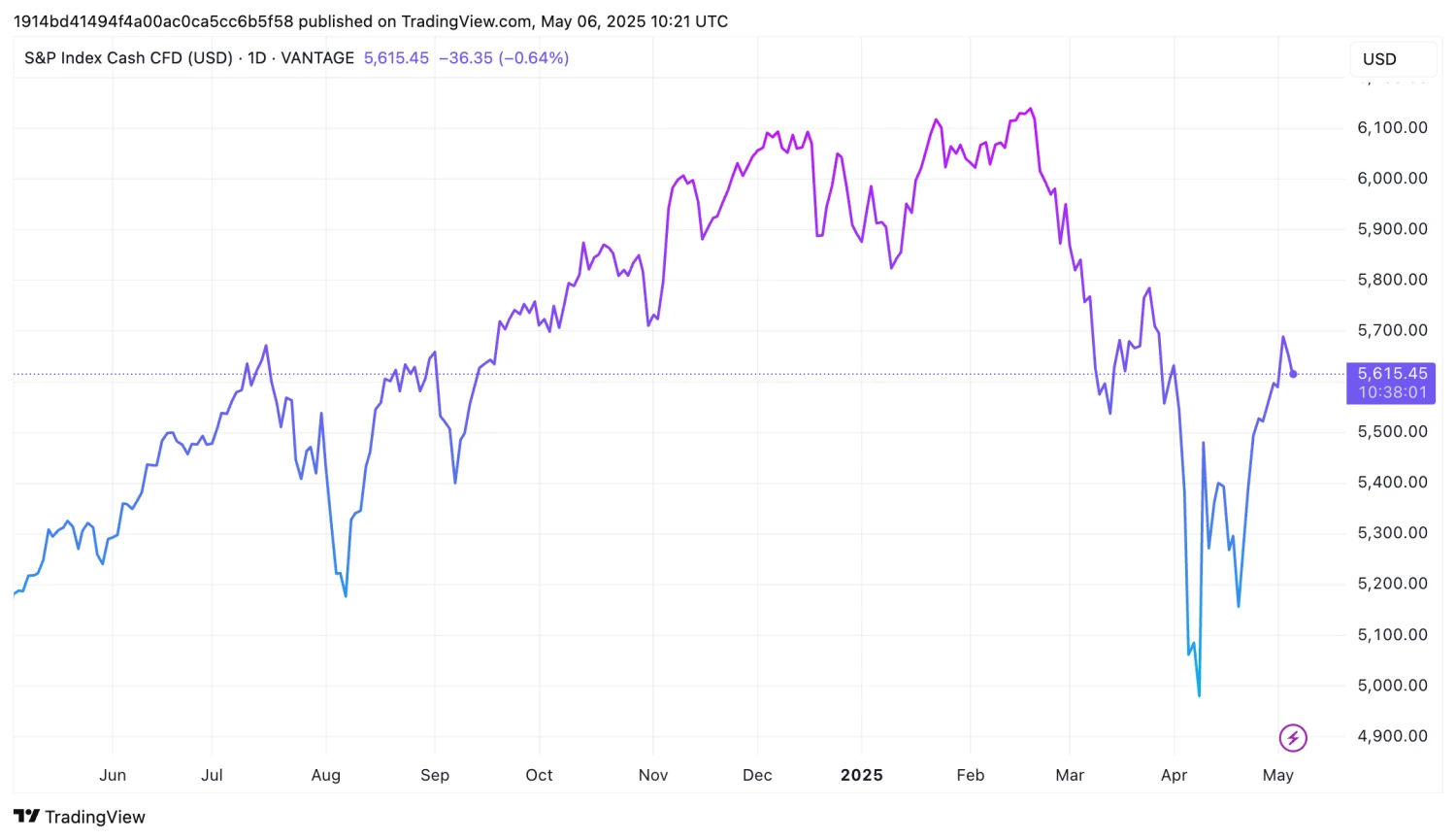

A S&P500 index árfolyama 2025. május 6-án. Forrás: TradingView

Az esések ellenére láttok még lefelé tartó kockázatokat?

Igen, a covid hullámokhoz vagy az inflációs sokkokhoz hasonlóan itt is lehet arra készülni, hogy most nem arról fognak szólni a hírek a következőkben, hogy történelmi magasságban van az S&P500, annak ellenére, hogy Európában vagy Magyarországon a tőzsdeindexek új csúcsokra futottak. De középtávon, a félidős választásokig Amerikában is egy erősödő trenddel számolunk.

Ennek fényében hogyan értelmeziket az OPEC új bejelentését és az olajár csökkenését?

Ezt kétfelől lehet megközelíteni. Egyrészt inflációcsökkentő hatása lehet, másrészt el lehet gondolkozni azon, hogy ez mennyire tudja támogatni a gazdasági növekedést.

Én azt gondolom, hogy ez ellensúlyozhatja a vámok okozta emelkedő inflációs trendet.

Az OPEC 411 ezer hordóval növelik a termelést, ez a trend várhatóan folytatódhat a következő 2-3 hónapban is. Ez közelebb hozhatja az orosz-ukrán háború végét, és adhat az európai gazdaságnak is egy lökés, ahogyan Amerikának is, aki szeretné a saját olajpiacát fellendíteni, az exportját növelni.

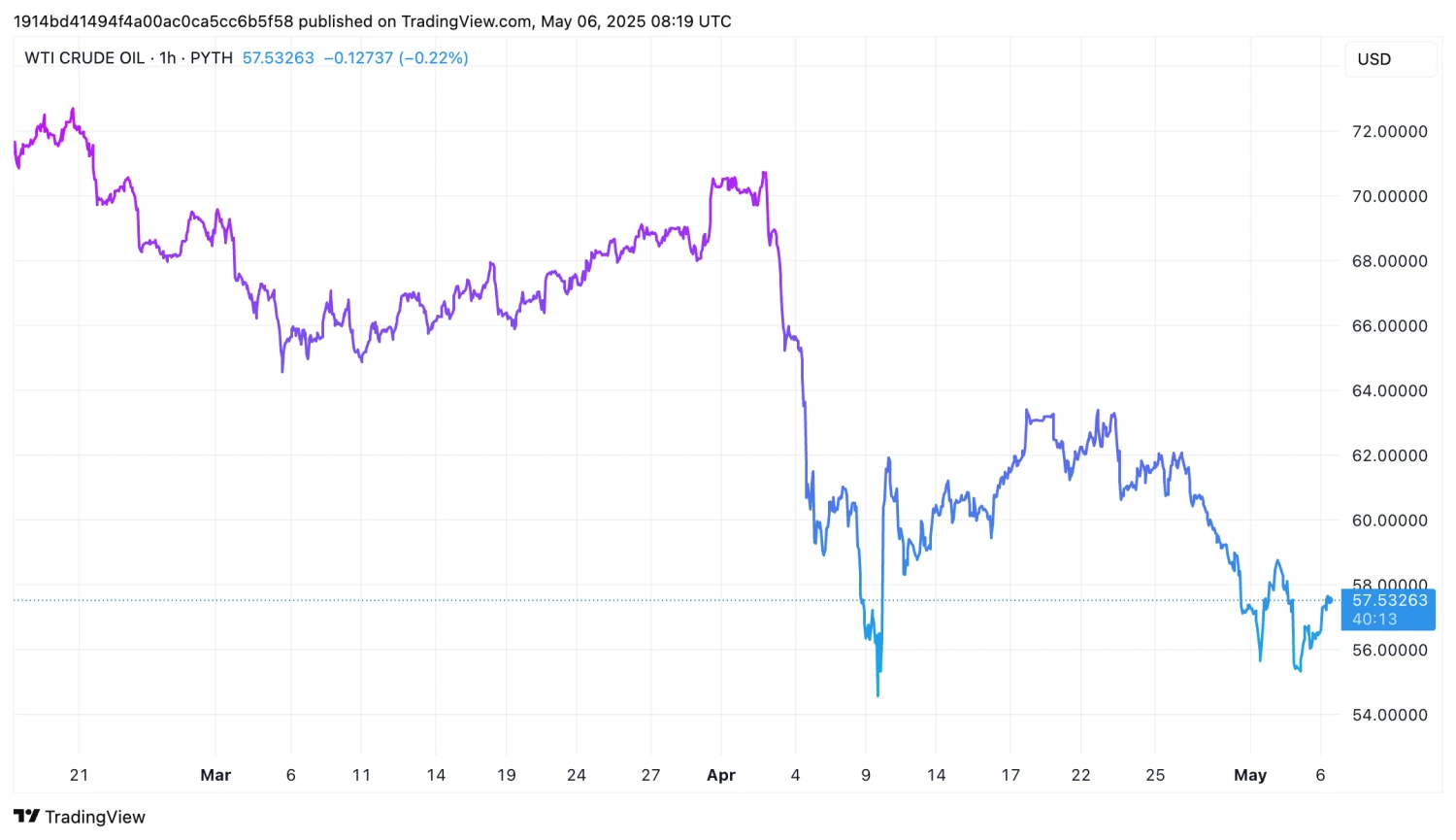

A WTI Crude olajár 2025. május 6-án. Forrás: TradingView

A covid időszakában volt negatívban az olaj, aztán 100 fölött jártunk, amikor 150-200 dolláros olajárról is lehetett olvasgatni. Én azt gondolom, mind a kettő egy nagyon elrugaszkodott szint, de ez a 75-110-120 körüli olajár, egy elképzelhető szcenárió. Az olcsóbb üzemanyag hatására a légiipar mondjuk komoly hátszelet kaphat, a régióban is van több olyan légitársaság, akinek a részvényeit kiemelten érdemes ilyenkor figyelni.

Ha már az orosz-ukrán háborút említetted, azt már látjátok, hogyan árazzák a békét a piacot?

Az említett két nagyon fontos tényezőt azért ki kell egészíteni azzal, hogy soha nem látott méretű gazdaságélénkítő csomagot jelentett be Németország. Ha azt végiggondolom, hogy kik a legfontosabb partnerei Európában Németországnak, akkor a Lengyelország-Csehország-Magyarország hármas mindenféleképpen említésre méltó.

Ami a háborút illeti, és ezt már nagyjából fél éve mondom, közelebb vagyunk a végéhez, mint az elejéhez. Ez szerintem továbbra is így van. Onnantól kezdve, hogy folyamatosan jönnek majd a részletek, azok a befektetők és nagyobb alapkezelők, akik elfordultak a régiótól – nagyon sokszor gondolkodás nélkül kellett likvidálni a pozíciójukat, akár magyar vállalatokban, akár lengyelekben – még nem építették vissza a portfoliójukat.

Ha ez meg fog történni, akkor az a célár, amit az új OTP vezérigazgatótól hallhattunk, az a régiós tőzsdéknek és a magyar részvénypiacnak egy új lendületet adhat. Ilyen szempontból a közép-kelet európai régiós indexek és országok kötelező elemei a portfóliónknak.

„Azt is látni kell, hogy amikor az amerikai vállalatok árfolyamesése után ezek az értékeltségi szintek közelítenek az átlaghoz, mindig megérkeznek a vevők.” Fotó: Sebestyén László / Forbes

Magyarországnak nem árthat, hogy az S&P hitelminősítő bő egy hónapja a befektetésre ajánlott kategória alján (BBB-) értékelte?

Magyarország besorolása továbbra is befektetési ajánlott kategóriában van, a Standard and Poor’s értékelése az OTP-re nézve továbbra is kedvező, ilyen szempontból én nem gondolom, hogy emiatt lenne fenntartás. Nyilván, ahogy közeledünk majd a következő évi választásokhoz, nőhet a bizonytalanság, de ez még egy távoli történet.

Biztosítóként nektek szuperhosszú távon kell gondolkodjatok. Akár 15 éves távon szerintetek megmarad az amerikai hegemónia?

A hosszútáv miatt a részvények aránya magasabb a portfolióban, ezt szerintem nem kell túlmagyarázni. Ha ezt tovább bontjuk, akkor az elmúlt 5-10-15 év az mindenféleképpen azt indokolta, hogy az amerikai részvényeket kellett felülsúlyoznunk.

Nyilván, most a nagy bizonytalanság és Trump kiszámíthatatlan kommunikációs manőverezése nem abba az irányba mutat, hogy jelenleg Amerikát felül kellene súlyozni, de azt gondolom, hogy az is egy rossz döntés, ha valaki azokat az amerikai vállalatokat, amik a hétköznapokban teljes mértékben velünk vannak – a beszélgetést amerikai telefonnal vesszük föl, amerikai ruhák vannak rajtunk, előfizetünk az amerikai vállalatok által nyújtott szolgáltatásokra – emiatt eladná.

Rövidtávon lehet egy megbicsaklás, de hosszútávon én nem látom azt az okot, ami miatt alul kéne súlyozni ezeket a részvényeket.

Jelen pillanatban az amerikai piac egy egészséges korrekciós fázisban van az európai piacokkal szemben, hiszen az elmúlt 5-10-15 évben nagyon szélesre nyílt az olló a kontinensek között.

Ettől még az európai részvények szintén jól teljesíthetnek, mi azokat az új pénzeket, amiket eddig lehet, hogy amerikai részvényekbe fektettük, már Európa irányába toljuk.

Strukturális váltást vagy trendfordulás még nem láttok?

A 10 éves átlaghoz képest Amerika még mindig egy picit felülértékelt, Európa még mindig alulértékelt. Viszont azt is látni kell, hogy amikor az amerikai vállalatok árfolyamesése után ezek az értékeltségi szintek közelítenek az átlaghoz, mindig megérkeznek a vevők. Az amerikai tőkepiac a legfejlettebb a világon, a legtöbb pénz ott van, a befektetőknek nyilván maguk felé húz a keze, így nehéz azért azt elképzelni, hogy Amerika teljesen háttérbe szorul.

Lehetnek olyan időszakok a piacokon, mint amit láttunk is, hogy az amerikai kötvényhozamok ellentétesen mozognak a német kötvényhozamokkal, de a következő 5-10 évben Amerikának a meghatározó szerepe nem fog megszűnni. Csökkenhet, de nem olyan szintre, amit egy-egy Trump-pánikban elképzel az ember.

Melyik a kedvenc feltörekvő piacod, régiód, amit mostanában figyelsz?

Az egyik piac a technológia. 5-6 évvel ezelőtt indítottuk el a Generali Innováció Részvény Alapot, ami az elmúlt években nagyon komoly teljesítményt nyújtott. A másik a Generali Deluxe Részvény Alap, ami a luxusiparra, luxusszektorra koncentrál. Ezen utóbbi esetében természetesen jó, ha nem épp a recessziós folyamatok határozzák meg a következő évek híreit.

Abban bízunk, hogy a gazdagabb, középosztályosodó kínai és más távol-keleti fogyasztók adnak egy lökést a szektornak a következő években.

A régió pedig Latin-Amerika, ott látunk felértékelődési potenciált.

Ha választanod kell, Argentína vagy Brazília?

Brazília felül van súlyozva az alapunkban, de en bloc Latin-Amerikát kedvezően látjuk. Vannak még ázsiai feltörekvő alapjaink, de mindezek ellenére a legfontosabb feltörekvő alapunk, ha hívhatom így, a Generali Gold Közép-Kelet Európai Részvény Alap, ami a már átbeszélt indokok miatt egy kihagyhatatlan ziccer.

A legtöbb információval Magyarországról rendelkezünk, itt a hírek azonnal megtalálnak minket. Vannak persze olyan országok Ázsiában, amikben lehet felértékelődési potenciál, de hogyha most a kedvencet keressük, akkor az minden szempontból a mi régiónk. Remélem ez a százezres érték bevonzza majd a BUX-ot, ami az előbb említett pozitív hatások mellett a következő években komoly támaszul szolgálhat a további felértékelődéshez.