Az amerikai elnököt nehéz visszafogni, ha egyszer valamit a fejébe vesz – de van egy dolog, ami még nála is erősebb: a részvénypiac.

Vendégszerzőnk Horváth Szofi, a Concorde portfóliókezelője.

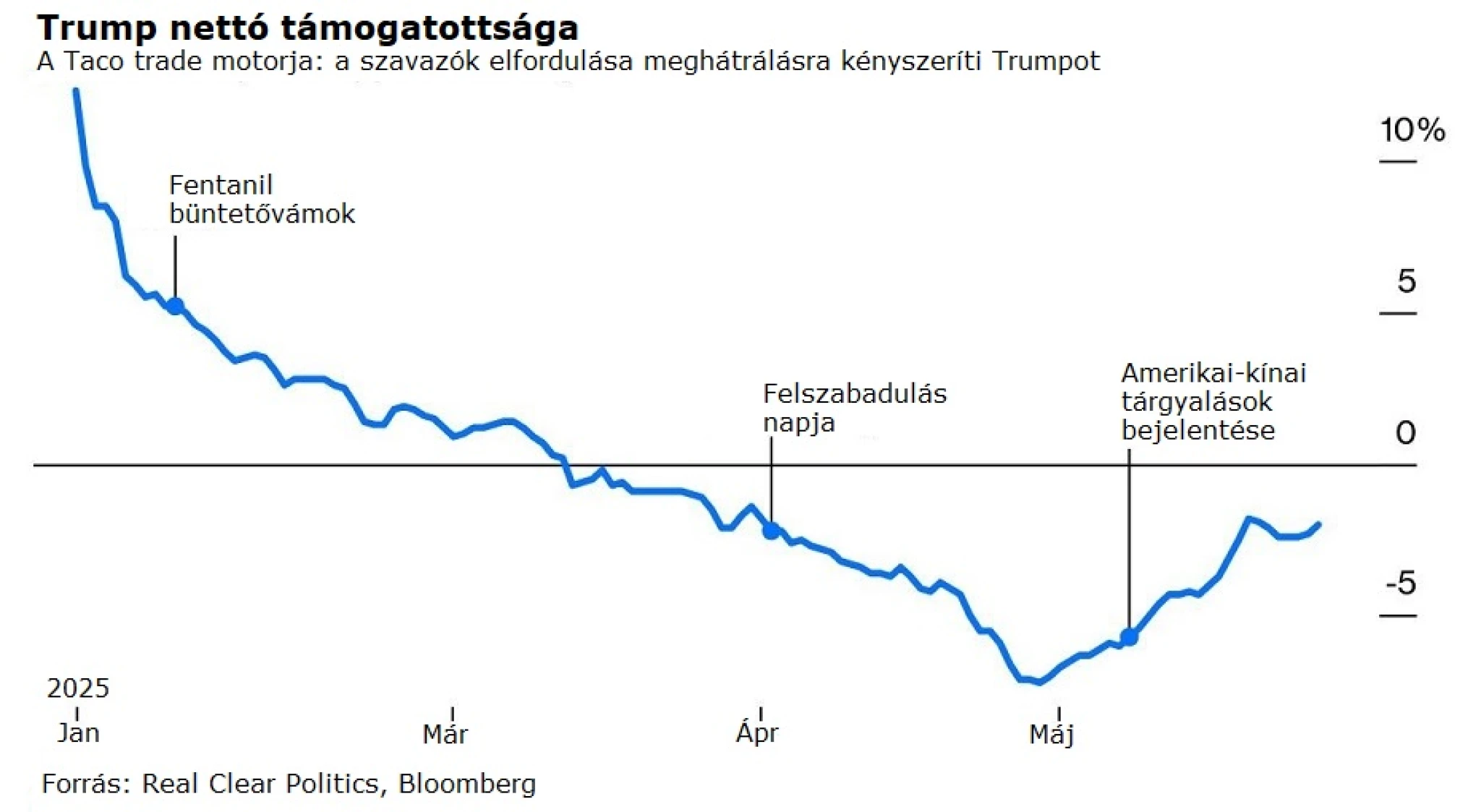

Az idegeket próbára tevő második Trump-ciklus eddig sem szűkölködött meglepetésekben, de az elmúlt hónapokban tapasztalt rendeletcunamit még a legedzettebb befektetők is megérezték. Az áprilisban bedobott vámtarifa-csomag – a MAGA mozgalom zászlóshajója – olyan piaci hullámokat keltett, amelyekhez hasonlót legfeljebb történelmi távlatokban láttunk.

Donald Trump elnököt nehéz visszafogni, ha egyszer valamit a fejébe vesz – de van egy dolog, ami még nála is erősebb: a részvénypiac.

Ez azért is van így, mert az amerikai lakosság jelenleg historikusan nézve extrém magas arányban tart részvényeket a portfóliójában, így egy hosszabb ideig fennálló 15-20 százalékos részvénypiaci korrekció hatása átgyűrűzhetne a lakossági fogyasztásra is, visszafoghatná a szavazók vásárlási kedvét.

Márpedig Trump egója aligha bírná el, ha úgy emlékeznének rá, mint arra az elnökre, aki térdre kényszerítette az amerikai tőkepiacot és gazdaságot. Emiatt a korrekció kevésbé áldásos hatásait a regnáló amerikai elnök sem igazán szerette volna tartósan megtapasztalni. Így történt, hogy a januárban indult népszerűségi zuhanás meghátrálásra késztette a Fehér Házat: áprilisban és májusban már nem újabb vámok jöttek, hanem azok folyamatos tologatása.

A naponta érvényét vesztő és kis túlzással óránként változó vámszintek igazi hullámvasútra ültették a befektetőket. A kezdeti rémület után már-már megszokássá vált, hogy Trump bármilyen keménynek tűnő vámbejelentést visszavon vagy felvizez – és előbb-utóbb a piac is visszatalál a régi kerékvágásba.

A befektetők és újságírók nem tétlenkedtek: a sajátos jelenségnek nevet is adtak – így született meg a TACO trade, azaz: Trump Always Chickens Out. A név ironikus, de találó: ha jön egy újabb keménykedés, nem kell pánikba esni, hiszen a forgatókönyv mindig ugyanaz: piaci esés, aztán enyhülés a kedvezőbb végkimenetel hatására, így jöhet a megkönnyebbülés.

A TACO trade lényege tehát, hogy a trumpi zajok okozta piaci eséseket meg kell venni, hiszen a nap végén kedvezőbb kimenetelű intézkedéssel/megállapodással/halasztással zárul a kezdeti fenyegetés – ez eddig egészen jól működött.

Bár az amerikai részvényindexek nem értek el új idei csúcsokat az áprilisi vámbejelentések óta, de ennek vannak okai. A jelenlegi piaci szintekhez társul egy egészen magas fokú bizonytalanság az inflációval, a gazdasági növekedéssel és a vámok végleges szintjével kapcsolatban, amely a korábbi részvénypiac csúcsoknál nem nehezítette a képletet.

Az Egyesült Államok elnökének megvan az a jó szokása, hogy szereti sokkolni a tárgyalópartnereit, ez a Trump-féle meglepetésfaktor, a kiszámíthatatlanságában rejlő előnye azonban elporladni látszik. Az amerikai részvények emelkedésének motorját jelentő lakossági befektetők szemében hitelét veszthette az a szcenárió, hogy Trump páros lábbal fog beleállni a gazdasági növekedésbe, így a TACO trade-be vetett hit támasztotta a piacot. De ahogy idén már sokszor meglepődtünk Donald Trump intézkedésein, nem tartom kizártnak azt sem, hogy fogjuk még ráncolni a homlokunk az év második felében.

És végül, egy gondolat, ami minden befektető fülében ott kell, hogy csengjen, különösen, ha Trumpról van szó. Ahogy ő maga is írta könyvében:

„A legrosszabb dolog, amit egy tárgyalás során tehetsz, ha kétségbeesettnek tűnsz. Ilyenkor a másik megérzi a vér szagát – és akkor véged van.” (Donald Trump: Art of the deal)

Donald Trump vérbeli játékos és a játszma még korántsem ért véget.

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.