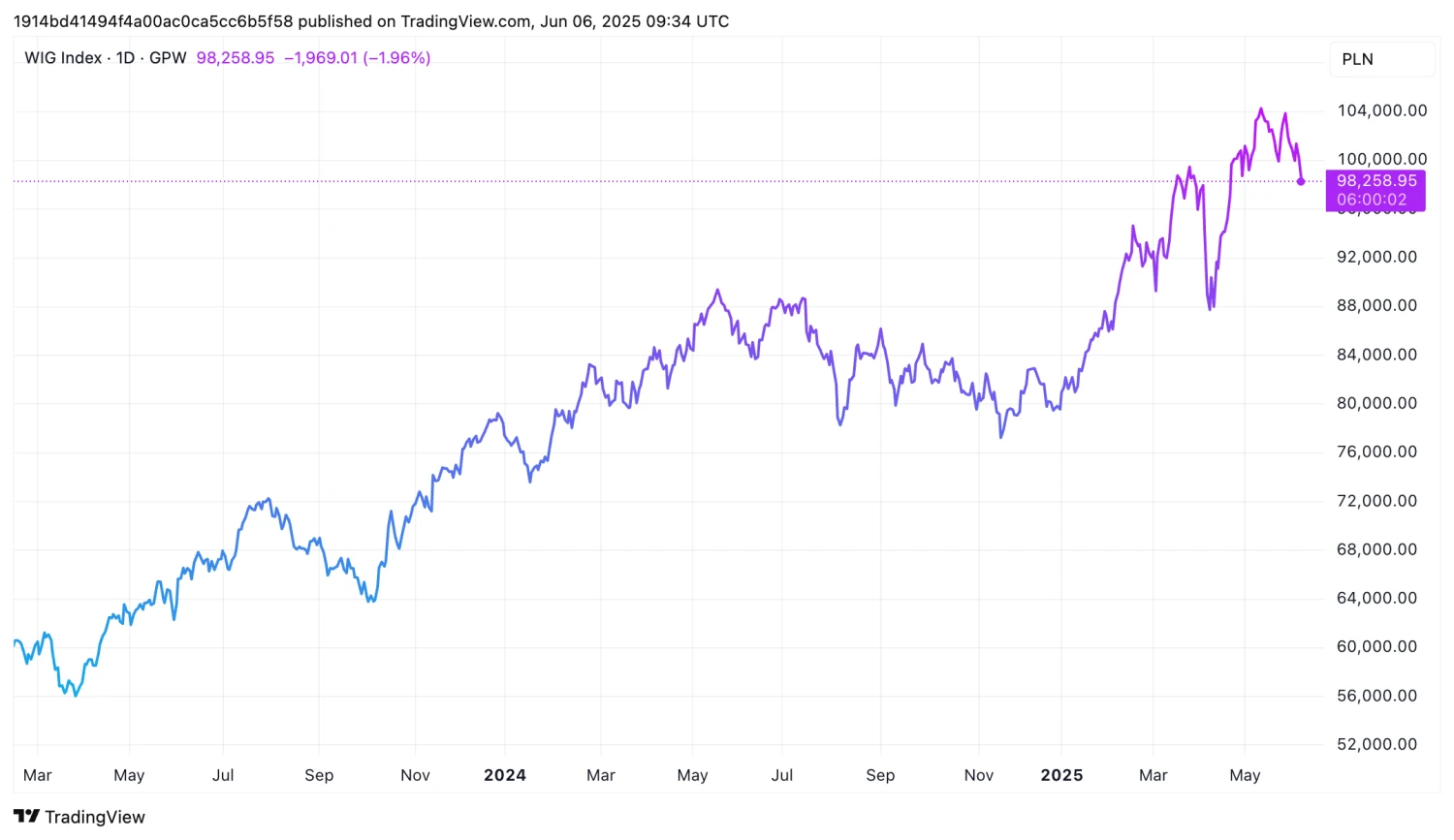

A szélsőjobboldali Jog és Igazságosság párt által támogatott elnököt választott Lengyelország, a Tusk-kormány erre válaszul bizalmi szavazással erősítette meg saját pozícióját: hiába a politikai turbulencia, a gyakorlatban marad az elmúlt két évben megszokott status quo. De mi történt mindeközben a lengyel gazdaságban és részvénypiacokon? A varsói tőzsdeindex soha nem látott emelkedésbe kezdett, az év eleji 80 ezres szintről fél év alatt 105 ezer pontig is felment, jelenleg 100 ezer környékén oldalaz. Korábbi alapkezelői interjúimban is gyakran előkerült Lengyelország, mint a régiós befektetők üdvöskéje, az elsőre csodával határos emelkedés mögött azonban számos reálfolyamat is meghúzódik.

A politikai és gazdasági folyamatokat Pálfi Györggyel, a VIG (Vienna Insurance Group) Alapkezelő Zrt. részvény üzletágának vezetőjével és Péntek Gáborral, az Accorde Alapkezelő portfóliómenedzserével beszéltük át.

Meglepő fordulat, amin nem lepődött meg senki

Karol Nawrocki nyerte meg a lengyel elnökválasztás második fordulóját június elején. Nawrocki kezdő politikus, új arc, a Kaczyński-féle PiS jelöltjeként a voksok 50,89 százalékát szerezte meg. A 42 éves történész a szintén PiS-es Andrzej Dudátváltotta az elnöki székben, így Lengyelországnak a következő két évben is kétpárti vezetése lesz.

A Polgári Platform (PO) vezette, européer Tusk-kormány fölött így továbbra is megmarad a populista elnöki vétó, ami a várakozások szerint a kultúrharcos témákon kívül – abortusz és LMBTQ-jogok – a jogállamisági és gazdasági reformokat is blokkolhatja. Sőt, fiatal kora és erősebb ukránellenessége révén Nawrocki Dudánál is aktívabb jobboldali elnök lehet.

A jobbratolódás már május 18-án látszott.

Az első forduló volt a meglepetés.

Az első forduló előtt a PO jelöltjének, Rafal Trzaskowski varsói főpolgármesternek 10 százalékpontos előnyt mértek, a választáson viszont csak 31,36 százalékot szerzett, a PiS-es Nawrocki 29,54 százaléka előtt mindössze 1,8 százalékponttal.

De a harmadik és negyedik helyre is szélsőjobboldali jelöltek futottak be. Slawomir Mentzen, vállalkozó, a gazdasági szélsőjobboldal értékeit képviselve 14,81 százalékot szerzett, míg Grzegorz Braun, antiszemita, idegenellenes politikus 6,34 százalékot.

„A választás előtti héten voltunk Varsóban egy konferencián, ahol egy lengyel kollégámmal beszéltük át a helyzetet. Akkor ő azt mondta, hogy ez annyira szoros lesz, hogy az időjárástól is függhet az eredmény.

Ő úgy számolt, hogy ha jó idő van, és az volt, akkor Varsóból meg a nagyvárosokból sokan kimehetnek a természetbe túrázni ahelyett, hogy szavaznának. Úgyhogy lehet, hogy pont ezen múlt”

– meséli Pálfi György, a VIG alapkezelő részvény üzletág vezetője és lengyel alapjának portfoliómenedzsere.

Ahogyan Pálfit és kollégáit is inkább az első forduló eredménye lepte meg, úgy a varsói tőzsdén sem voltak kilengések az eredmény hallatán. A Warsaw Stock Exchange General Index (WIG) 2025-ös menetelése után beárazta a piac a kialakult politikai gazdasági helyzetet.

A Warsaw Stock Exchange General Index (WIG) elmúlt két éves árfolyama 2025 június 6-án. Forrás: Tradingview.

Ez már önmagában is meglepő: a külföldi szemmel alapvetően sikeresnek tűnő, az elnöki vétó miatt sokszor béna kacsaként működő kormány nem tudja megerősíteni a saját hatalmát, így a választási ígéreteit továbbra sem tudja majd betartani, de a részben nekik köszönhető tőzsdei felfutás mégsem ér véget, a WIG mégsem korrigál. De akkor mi történt, hogy fél év alatt közel 25 százalékot emelkedett az index?

Jó hírek jó hírek hátán

A lengyel gazdaság erős teljesítménye és a tőzsde 2025-ös felpattanása várható volt, egy nagy és dinamikus, a régiós versenytársai – például Magyarország – mellett száguldásnak számító évi 4 százalékos ütemben fejlődő gazdaságról beszélünk. 1990-ben a magyar egy főre jutó GDP 68 százalékán állt a lengyel, három évvel ezelőtt azonban már le is hagyta, és azóta tovább tágult a különbség.

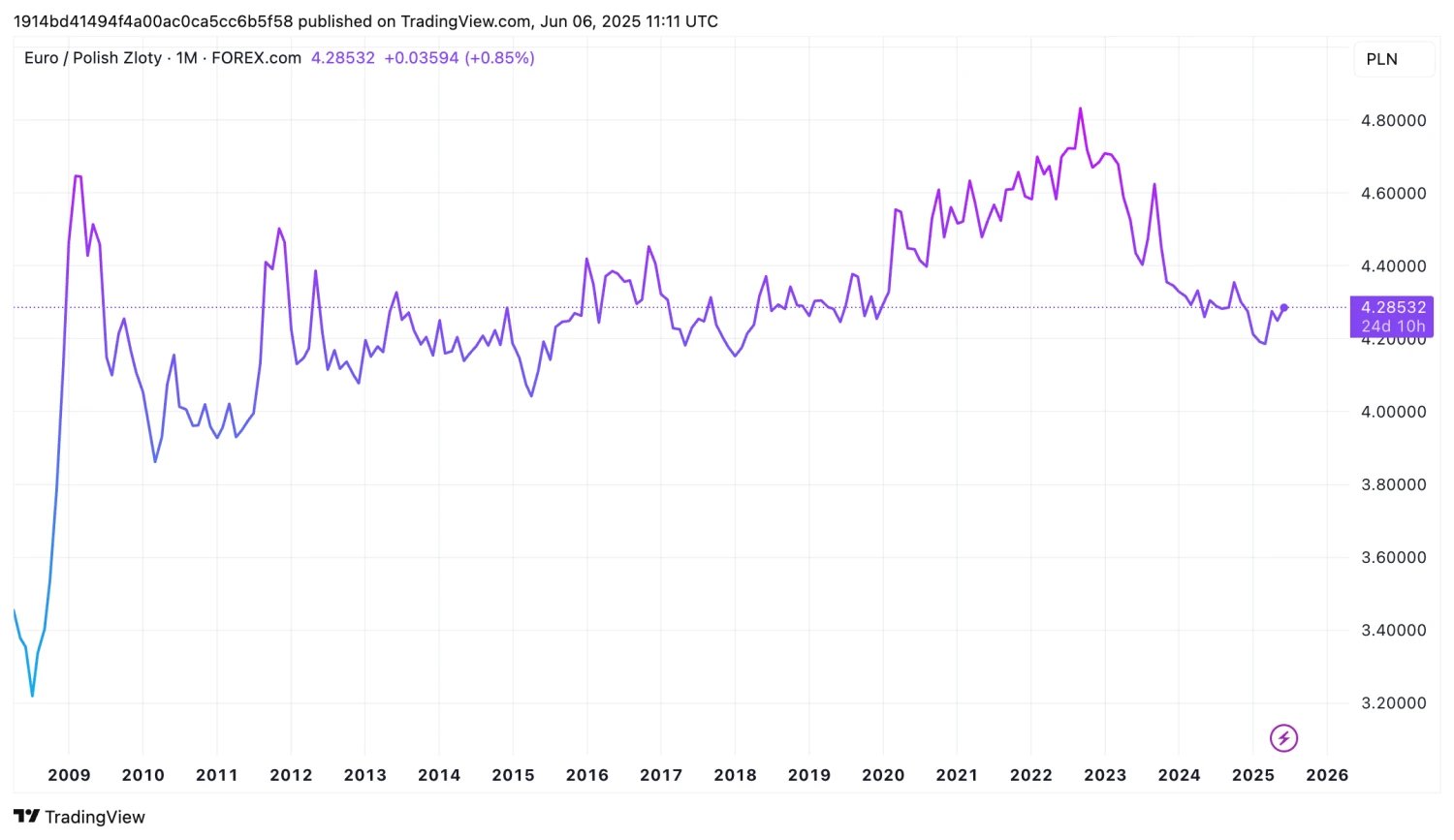

Euró-zlotyi keresztárfolyam 2025 június 6-án. A háború kitörése óta jelentően erősödni tudott a lengyel fizetőeszköz. Forrás: Tradingview.

Az erős makroszámokat – erős növekedés, a magyarnál jóval kisebb exportkitettség, stabil zlotyi – és az ebben rejlő lehetőségeket több dolog is visszafogta a kormányváltás előtti években:

- kitört az orosz-ukrán háború,

- a jogállamisági problémák – a legkritikusabb ezek közül a bírói függetlenség hiánya volt – nem érkeztek EU-s pénzek az országba,

- illetve nagyon sok állami cég működött politikai kinevezettek keze alatt, rendkívül hatékonytalanul.

Ezen folyamatokról és meglepően szerencsés, nagyjából egyidejű megoldásukról Pálfi György a Forbes.hu-nak részletesen beszélt.

„Az orosz-ukrán háború eleinte erősen éreztette a hatását. Van egy komoly háborús diszkont minden régiós részvényben, ami szépen lassan elkezdett kiárazódni. 2022 előtt 11 körül alakult a lengyel piac P/E aránya (A Price to Earnings mutató egy vállalat részvényének árfolyamát viszonyítja az általa megtermelt egy részvényre jutó nyereséghez – a szerk.), ami leesett nagyjából nyolcra, most pedig visszaemelkedett kilenc és félre” – mondta Pálfi, aki szerint hiába nem rajzolódtak még ki az ukrajnai béke konkrét körvonalai, a folyamatok gazdaságilag és politikailag jó irányba haladnak.

Ennek a történetnek a részét képezi Európa magáratalálása is. Gazdasági oldalról gondoljunk csak a német fiskális lazításra, vagy a dollárhegemónia gyengülésére, ezek mind éreztetik a hatásukat a lengyel piacokon, de biztonságpolitikai szempontból is, ha a fegyveripar és az infrastruktúrafejlesztés felpörgését nézzük.

„Tavaly alulteljesített a lengyel tőzsde. Mi már év elején mondtuk, hogy meg kell venni a lengyel piacot, az év végén pedig fogtuk a fejünket, mert amikor Trump hatalomra került, egy ideig azt árazta a piac, hogy vége van a lengyel sztorinak.

Európa kimozdulása a tetszhalott állapotból sokat számított.

Az S&P piaci kapitalizációja 50 billió dollár, az európai részvénypiacé 10 billió, tehát 10 ezer milliárd dollár, a lengyelé pedig fél. Ha Amerikából bejön egy egységnyi pénz az európai vagy a lengyel piacra, az sokkal többet jelent itt, mint amennyire kint hiányzik” – magyarázza a szakértő. „Amikor kiderült, hogy mégsem olyan stabil a dollár, és hogy simán gyengülhet, az megváltoztatta a hozzáállást az európai és a lengyel piachoz is.”

A másik erős hatás, ami megszűnt az elmúlt másfél évben, az a PiS okozta diszkont. A lengyel piac 2015-től 2023-ig a régiós versenytársaihoz képest lassan leárazódott. Ez azért volt, mert a tőzsdén is jegyzett lengyel állami cégekbe jellemzően gyenge és politikavezérelt menedzsmentet ültetett be a Morawiecki-kormány.

Budapest, 2025. május 29.

A Miniszterelnöki Kommunikációs Fõosztály által közreadott képen Orbán Viktor miniszterelnök (j) fogadja Mateusz Morawiecki korábbi lengyel miniszterelnököt, az Európai Reformisták és Konzervatívok (ECR) elnökét a Karmelita kolostorban 2025. május 29-én.

MTI/Miniszterelnöki Kommunikációs Fõosztály/Fischer Zoltán

Budapest, 2025. május 29.

A Miniszterelnöki Kommunikációs Fõosztály által közreadott képen Orbán Viktor miniszterelnök (j) fogadja Mateusz Morawiecki korábbi lengyel miniszterelnököt, az Európai Reformisták és Konzervatívok (ECR) elnökét a Karmelita kolostorban 2025. május 29-én.

MTI/Miniszterelnöki Kommunikációs Fõosztály/Fischer Zoltán

A legikonikusabb példa erre a PKN Orlen olajcég, ami azon túl, hogy politikai célok miatt túlnőtte magát, és egy irányíthatatlan óriássá vált, a piac legalapvetőbb szabályainak sem felelt meg.

Választási időszakban például messze piaci ár alatt árult üzemanyagot.

„A Tusk-kormány ezeknek az ügyeknek a végére is pontot tett, új menedzsmenteket neveztek ki, amelyek már sokkal hatékonyabban tudják használni a növekvő gazdaság adta lehetőségeket.” Pálfi szerint a cégek ilyen jellegű depolitizálása jól érezhető lökést adott a piacnak.

Az EU-s pénzek ügye egy fokkal komplexebb kérdés

„Az EU legnagyobb pozitívuma, illetve a kormány egyik legnagyobb eredménye, hogy az EU-s pénzeket jórészt sikerült kiszabadítania. Ebből viszont az EU több mindent megelőlegezett, például a bírói reformot, ami az elnöki vétó ellenszélében aligha jöhet össze. Innentől kezdve nagy kérdés, hogy mi lesz az EU-s pénzekkel, hány százalékát tudják végül lehívni” – mondta.

Nawrockinak komoly politikai ambíciói vannak, tehát valószínűleg sokkal keményebb lesz a kormánnyal szemben.

– ez is erősen akadályozhatja a reformfolyamatokat, végső soron pedig az EU-s pénzek sorsát.

Karol Nawrocki / Facebook

„Találkoztam lengyel építőipari cégek képviselőivel. Azt mondták, hogy az idei év még mindig a projektek előkészítéséről szól, ahogyan a tavalyi is. Hiába van már több mint másfél éve helyén az új kormány,

hiába szabadították ki egyből 2023 év végén az EU-pénzek nagy részét, ezek a projektek csak az idei év második félévében jelentek meg, mint hajtóerő”

– mondta Pálfi.

A WIG nem egy BUX

A varsói tőzsde a régió egyik legnagyobb, legszélesebb és leglikvidebb tőkepiaca, ami a lengyel csodában is nagy szerepet játszhatott. A tőzsdén több mint 400 tőzsdei céget találunk, amik közül a legnagyobb 20, illetve az azokat tömörítő WIG20 index már kellően nagy ahhoz, hogy nemzetközi intézményi befektetők is relatíve biztonságosan be tudjanak szállni.

„A régió többi országának nincs ilyen fejlett tőkepiaca. A befektetésre érkező nyugati pénzek egy szűk kapun próbálnak bezsúfolódni, ez a pénz most keresi a helyét. Azt gondolom, hogy ez az a folyamat, ami meg tudta tartani a WIG-et annak ellenére, hogy Nawrocki megválasztása és a status quo fennmaradása egy relatíve negatív meglepetés” – ezt már Péntek Gábor, az Accorde Alapkezelő portfóliómenedzsere mondta a Forbes.hu kérdésére.

A varsói tőzsde épülete. Fotó: Wikipedia.

A lengyel piac érdekes sávban helyezkedik el a fejlődő, régiós és a nyugati tőzsdék között. A magyar, cseh, román piacokhoz képest egy drága, magas P/E-vel rendelkező piacról beszélhetünk, de a nyugat-európai indexekhez képest akár 50 százalékos diszkonton is találhatunk vezető lengyel papírokat. Péntek szerint a régiós dinamikák és a javuló eredményesség miatt a háború előtti időszak P/E-je fölé is eljuthat egy esetleges béke esetén a WIG.

A drágulást felülről a zlotyi tőkeköltsége, kvázi az eurozóna tagság hiánya korlátozhatja majd a lengyeleknél, de erről a hihetetlen tőzsdei felfutás ellenére is még kicsit korai lenne beszélni.

Olcsó kaja, olcsó ruha

A lengyel sikerrecept egy másik fontos lábát a kereskedelem adja. Régiós szinten mind az e-kereskedelemben, mind a fogyasztási cikkek területén erős pozíciókat építettek ki a lengyel cégek.

A Zabka és a Dino Polska a 7 Eleven és Penny lengyel megfelelői, ők az inflációs hullámon értek el szép profitokat, az olcsó tartós fogyasztási cikkeket forgalmazó ruha és cipőboltok, a Reserved, a CCC, vagy legújabban a Sinsay pedig a válság utáni évek reálbér-növekedésének nyertesei lehetnek.

De honnan ez a nagy eredményesség?

A vegyes politikai, illetve a kedvező geopolitikai és makrogazdasági helyzet mellett a lengyel tőzsde felépítése is hozzájárult a 2025-ös sikersztorihoz: egyrészt színes a felhozatal, a legkülönbözőbb cégek és piacok képviseltetik magukat a varsói tőzsdén az építőipartól a kiskereskedelemig, másrészt kiemelkedő szerepet játszanak a bankok.

„A lengyel tőzsdének nagy hatása van a lengyel makrogazdaságra és viszont. Nagyon nagy a bankok részesedése a tőzsdéből, de a másik oldalon az államnak is nagy részesedése van a bankokban, így a tőzsdében is. A WIG 20 indexben 20-ból 7 vállalatban van direkt vagy indirekt állami tulajdoni, ami jelentős” – mondta Péntek, aki szerint a bankok eredményessége a következő években rekordmagas lesz.

Kevéssé ismert, de a lengyel bankok még mindig nyögik a svájci frank hiteleket.

A svájci frank alapú hitelesek kártalanítása a legnagyobb bankoknál, például a PKO-nál, gyakorlatilag az eredményesség felét elvitte az elmúlt három évben, folyamatosan céltartalékolniuk kellett. A jelen várakozások alapján ez az utolsó év, amit ez jelentősebben érinteni fog, itt eltérő elemzések vannak, de nagyjából a piac eredményének egyharmadáról beszélünk. Ha ez megoldódna – és elvileg idén meg fog –, akkor ez a nettó profitban egy nagy ugrást tud jelenteni.”

A bankok fellendülésének van egy másik, fundamentálisabb oldala is. Ha akár csak részben is, de megérkeznek az uniós pénzek, megvalósul a bejelentett 650 milliárd zlotys infrastruktúra beruházási program és felpörög a védelmi ipar, akkor ahhoz a támogatott források mellett nagy mértékben hitelt is fel fog venni a vállalati szektor, ami a vállalati hitelezés fellendüléséhez vezethet.

2026-ban kezdődhet meg az új lengyel óriásreptér és az onnan induló gyorsvasúthálózat építése, a NATO GDP-arányos védelmi kiadásait is a lengyelek vezetik, a fegyveripar importját pedig a következő években 50 százalékban saját gyártmányú fegyverekre beszerzésére váltanák le.

„Építjük a Keleti Pajzsot, de ez a pajzs önmagában nem lenne elég, ha ti nem lennétek: több mint 200 ezer katona, akik készek megvédeni a lengyel földet, és akik ma már elég erősek ahhoz, hogy senki a világon ne merje támadni Lengyelországot” – mondta Donald Tusk miniszterelnök a Győzelem Napi beszédében 2025 május 8-án. Fotó: Donald Tusk / Facebook

„Még a választások előtt voltunk kint Varsóban” – meséli Péntek – „ ahol az egyik bank vezető makro-közgazdásza közel 20 százalékos vállalati hitelnövekedést várt a következő évre. Nyilván ez egy nagyon optimista szcenárió, de egyébként nem földtől elrugaszkodott. Ami ezt egy picit visszafoghatja, az az inflációs válság után megképződött vállalati tartalék, bár a beruházások elindításával ezt el fogják égetgetni, utána hitelt fognak felvenni. A kamatkörnyezet mérséklődésével pedig akár a lakossági hitelek is megtolhatják a bankszektort.”

Itt egy érdekes politikai szálra hívta fel a figyelmet Péntek. A jegybank elnöke PiS-es, és a tapasztalatok alapján a jegybanki pozícióját és az alapkamatot is hajlamos politikai célokra felhasználni:

a választásokig magasan tartani, aztán a választást megelőző hetekben, hónapokban drasztikusan lecsökkenteni.

Lengyel alapkamat alakulása. Forrás: NBP / Forbes-szerkesztés

Továbbra is vannak tehát alkotmányos kockázatok a lengyel rendszerben, amik közül néhány Nawrocki esetleges veresége esetén is megmaradt volna. Tusk bizalmi szavazása egy erős gesztus, de a gyakorlatban aligha lesz hatása. Marad az elmúlt két évben megszokott status quo, a befektetők továbbra is látják a lehetőséget a lengyel piacban. Az elnökválasztás következményeképp a távolban talán elkezdhetett derengeni egy következő PiS-kormány lehetősége, aminek az orosz-ukrán háború kifutása mellett hatása lehet a lengyel piac következő éveinek teljesítményére. Bárhogy is alakuljon, az idei év piaci teljesítménye után valószínűleg fogunk még hallani a varsói tőzsde felől.