Az arany kínálata a korlátozott növekedés miatt szinte teljesen kiszámítható, ráadásul nyakunkon a „peak gold”, azaz a kitermelés csúcspontja. Az árfolyam már így is mindenkori csúcson van, és ugyan a geopolitikai és fundamentális okok miatt még van tér az emelkedésre, az aranybányák még nagyobb potenciált rejtenek.

Belefér egy 22 méter élű dobozba, annyit ér, mint a világ 24 legdrágább tőzsdei cége együtt és mégis emberek milliárdjainak van belőle. Az arany évezredek óta szolgál fizetőeszközként, kulturális szerepe megkérdőjelezhetetlen és örökös tőkepiaci vitatémát szolgáltat. A valaha élt egyik legsikeresebb befektető Ray Dalio szerint „az arany a legbiztonságosabb pénz,” míg a hosszú távú és értékalapú szemléletű legenda, Warren Buffet szerint „nincs semmi haszna.”

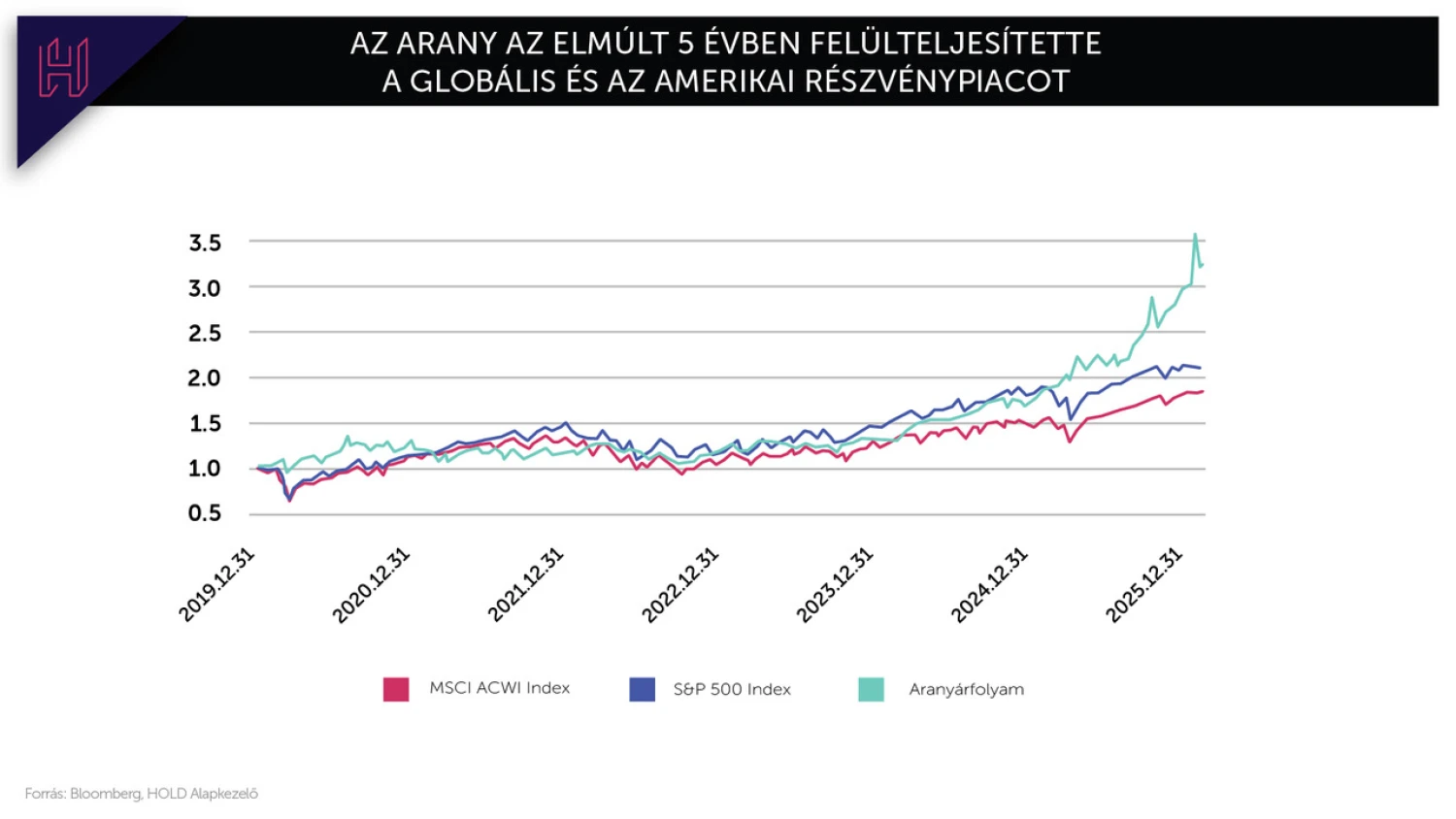

Az elmúlt évek tőzsdei teljesítménye során is górcső alá került az arany, én utoljára szűk fél éve írtam róla. Habár tavaly a rézben is nagy lehetőség volt és nemrégiben még úgy tűnhetett, hogy az ezüst letaszítja a trónról, az arany drágulását támogató tényezők látszólag továbbra is fennállnak.

Az arany nem csupán ciklikus árupiaci történet. A nemesfémek királya egy olyan eszköz, amelynek kínálata strukturálisan rugalmatlan, miközben a kereslete egyre inkább geopolitikai és monetáris döntések függvénye. Amikor ez a kettő tartósan eltávolodik egymástól, az ármozgás nem lineáris, hanem robbanékony.

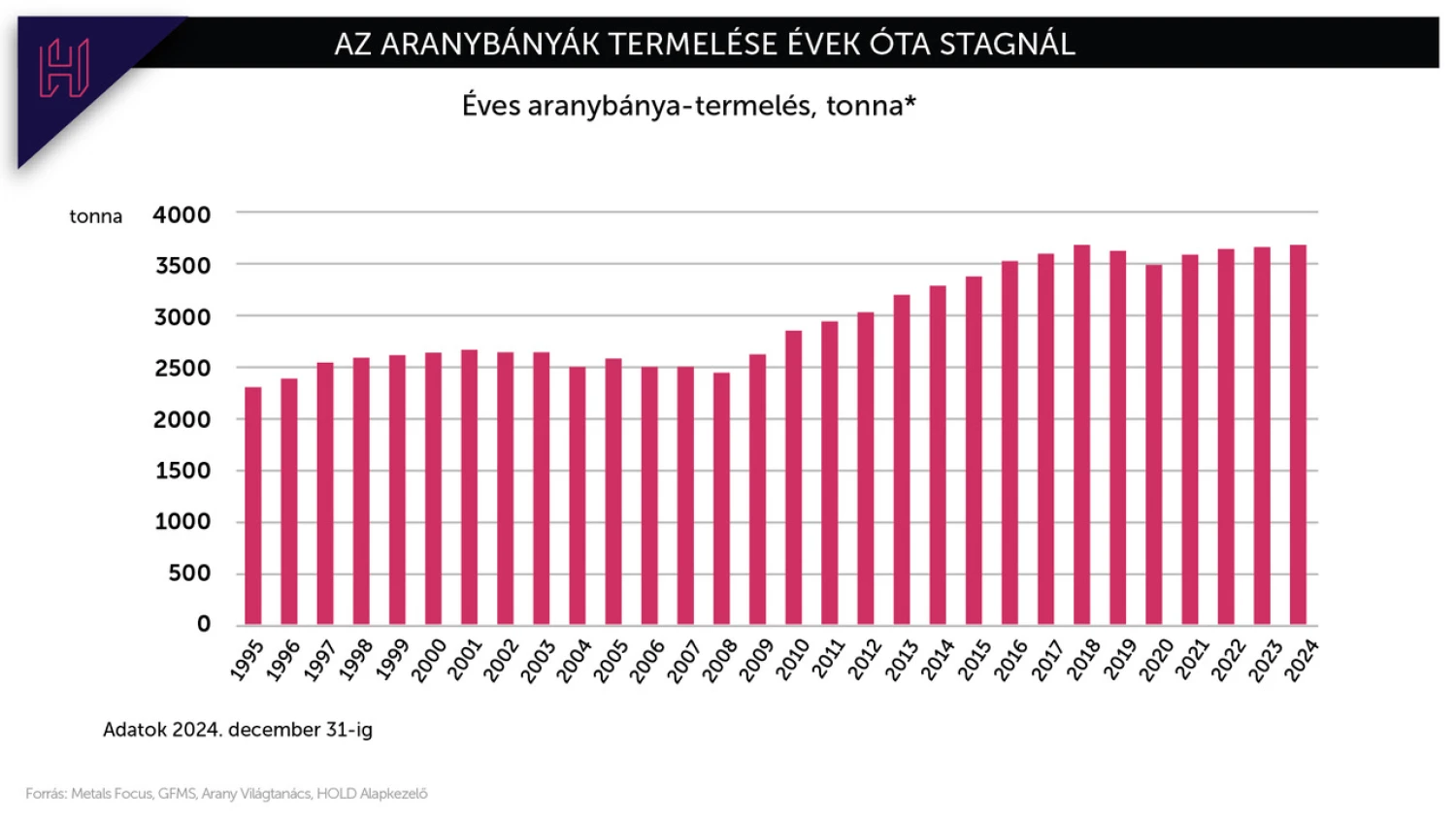

Közel lehet a „peak gold”

A föld feletti aranykészlet – azaz az eddig kitermelt összes arany – nagyjából 216 kilotonna. Az éves kitermelés pedig a készletek 1-2 százaléka, lényegében változatlan szinten van 2018 óta. A hangsúly a változatlanságon van, hiszen a bányák készletei előbb-utóbb kimerülnek és a termelés szinten tartásához új lelőhelyeket kell felfedezni, a szükséges infrastruktúrát kiépíteni pedig több év.

Az aranykínálat nem ciklikus, hanem geológiai és beruházási korlátok határozzák meg. Új lelőhelyek felfedezése és kitermelésbe állítása gyakran 8–12 év, így a kínálat a korlátozott növekedés miatt rövid és középtávon teljesen kiszámítható.

Az Arany Világtanács (WGC) becslése szerint a már kibányászott készlet 60 százaléka, azaz 132 kilotonna arany bújik még meg a föld belsejében, de ennek döntő többsége nem termelhető ki gazdaságosan, még a jelenlegi árszintek mellett sem. A WGC adatai szerint a kínálat legjobb esetben is csak 2 százalékkal tud növekedni évente, tehát a globális termelés a jelenlegi szinten stabilizálódhat, hamarosan nyakunkon lehet a „peak gold.”

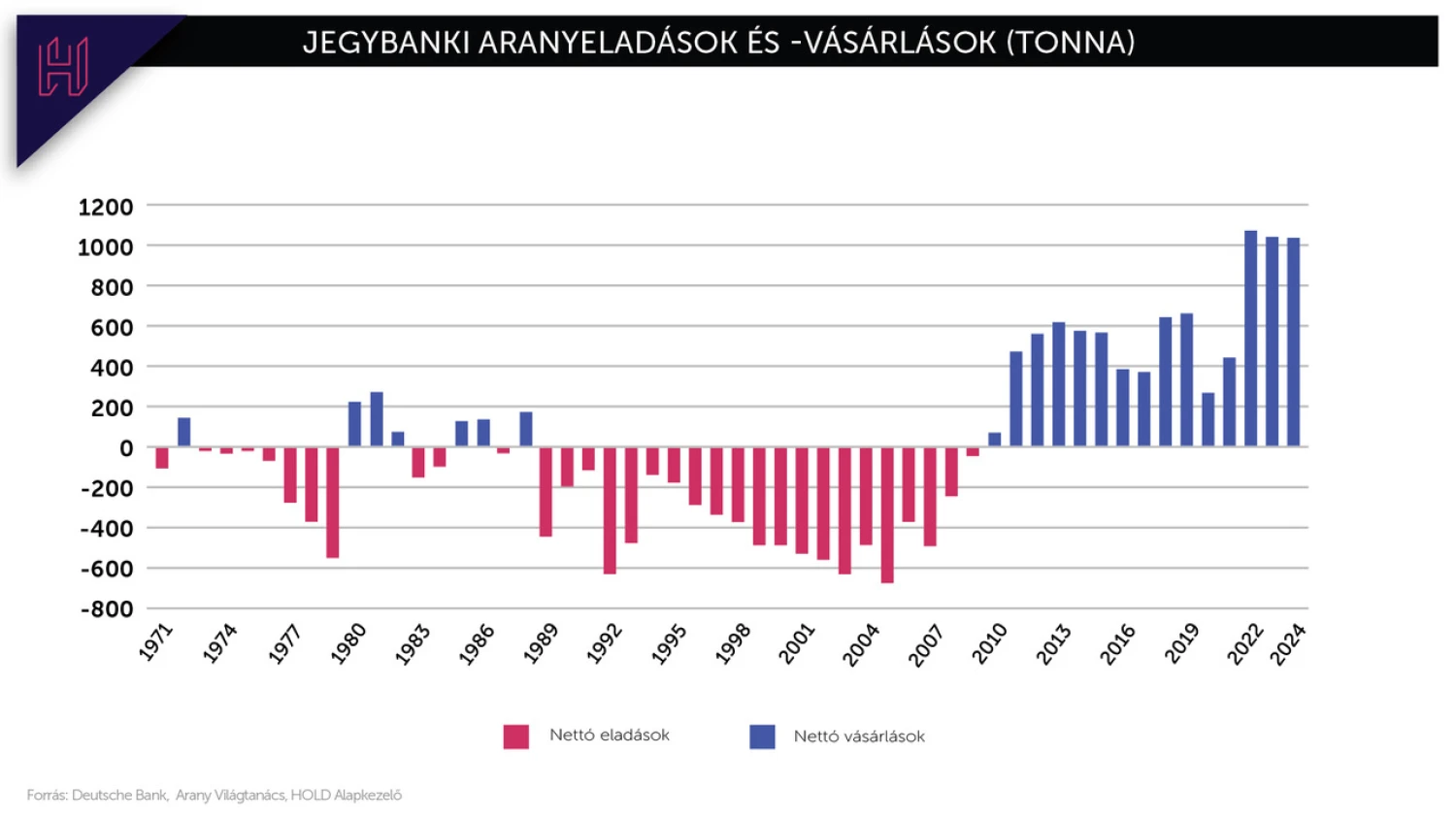

A jegybankok degeszre tömik magukat arannyal

A tradicionálisan legnagyobb keresleti forrásként funkcionáló ékszeripar mellett a 2008-as globális pénzügyi válság óta a központi bankok váltak az arany fő vásárlóivá. Az elmúlt 3 évben a jegybankok összesített nettó vásárlása meghaladta az évi 1,000 tonnát.

A feltörekvő piacok és a nyugati központi bankok egyaránt aranytartalékokat halmoznak fel, különösen azután, hogy külföldi országok lefoglaltak orosz eszközöket, kizárták Oroszországot a SWIFT-rendszerből, és a dollár leértékelődésétől való félelem új igényt váltott ki az USA-n kívüli eszközök iránt.

Továbbá a geopolitikai feszültségek, nemzetközi kereskedelmi rendszer átrendeződése és a bizonytalan makrogazdasági pálya fűti a spekulatív keresletet is. A globális arany ETF-ek nettó tőkebeáramlásán is azt látni, hogy az intézmények és lakosság is zsákolja a nemesfémet.

Az arany kereslet-kínálat egyensúlytalansága kifejezetten robbanékony lehet, mivel a nemesfém Veblen-áru jellege pozitív visszacsatolást okozhat: a magasabb árak nem gátolják, hanem ösztönzik a befektetési keresletet. A viszonylag kis piaci kapitalizáció (35 ezer milliárd dollár) miatt a fokozatos tőkebeáramlás aránytalan árfolyamváltozást, illetve volatilitást okozhat.

Az igazán „biztonságos” menedékeszköz

Mindamellett, hogy az arany árfolyama valós fundamentum hiányában alapvetően volatilis, annak is van módja, hogy olyan módon részesüljünk az arany raliból, amely kézzelfogható működési és pénzügyi alapokon nyugszik. Ezek az aranybánya cégek. Ahogy J.P. Morgan fogalmazott: „az arany pénz. Minden más hitel… kivéve a bányászati részvényeket, amelyek egyik sem.”

Ha az arany monetáris menedékeszköz, akkor az aranybányák ennek tőkeáttételes változatai. Rövid távon az aranyárfolyamot követik, hosszú távon azonban nagyon is kézzelfogható fundamentumokra épülnek. Viszonylag stabil költségek (AISC) mellett értékesítik a kitermelt aranyat piaci áron, miközben az iparágban az elmúlt évtized fegyelmezett tőkeallokációja és alacsonyabb eladósodottsága strukturálisan javította a mérlegeket.

A képlet egyszerű: fenntartási árrés = (aranyár – AISC) × volumen. Amennyiben az AISC például 1500 dollár/uncia körül stabilizálódik, az aranyár 2000-ről 3000 dollárra történő emelkedése nem 50 százalékkal, hanem akár háromszorosára növelheti az unciánkénti marzsot. Ez a működési tőkeáttétel az oka annak, hogy a bull piacok későbbi szakaszában a bányarészvények gyakran exponenciálisan teljesítenek felül a nemesfémhez képest.

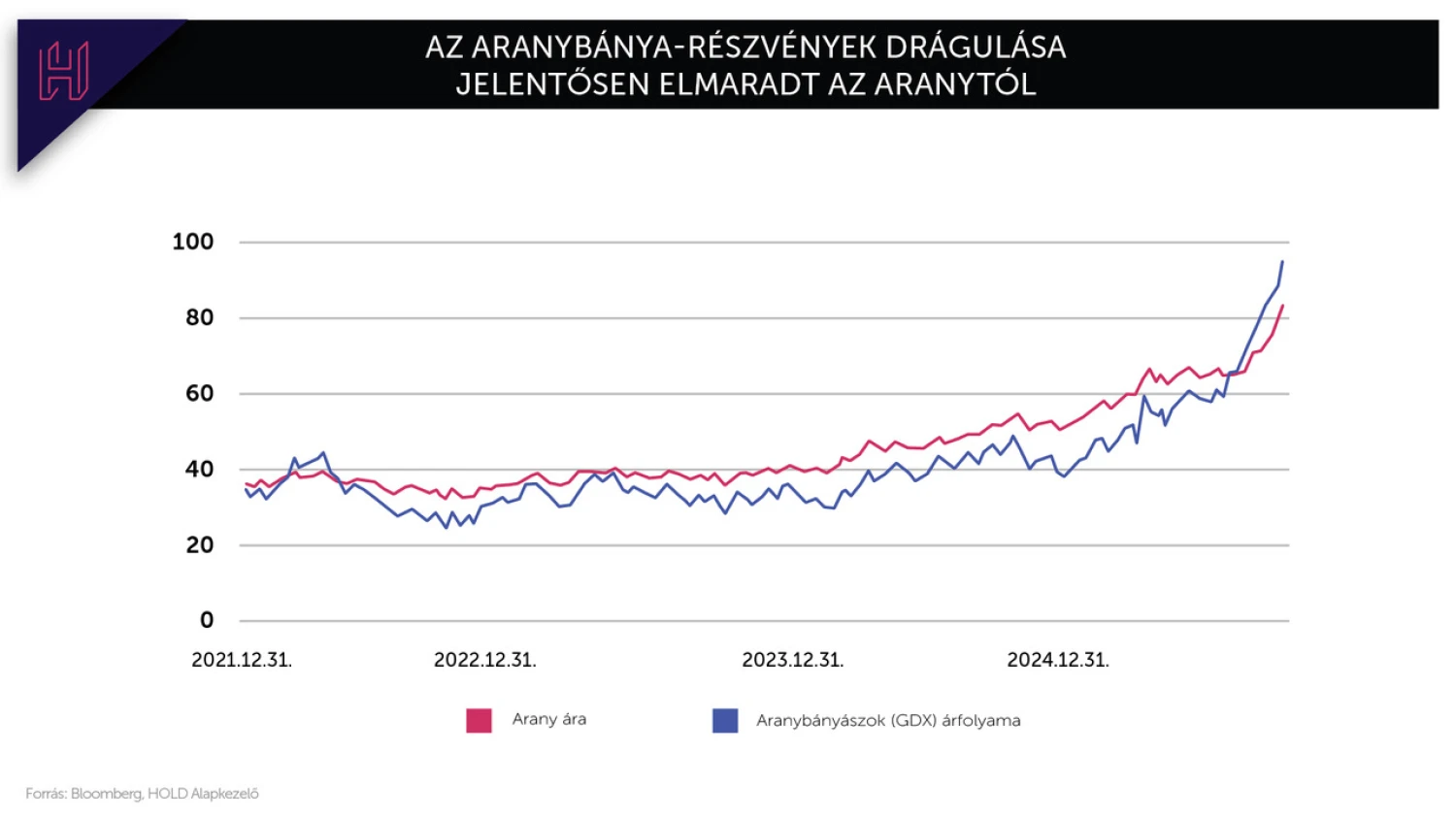

Az aranybányászok tavalyi 65 százalékos emelkedése után úgy tűnhet, hogy a bikapiac kimerült, de a szektor még nem ment keresztül strukturális átértékelődésen. Az aranybányák árfolyamai jelenleg nem tükrözik a spot árhoz tartozó cash flow-kat. Így, amennyiben a makrotézis fennmarad, a diszkont normalizálódása önmagában is jelentős, akár 30-50 százalék közötti felértékelődési potenciált hordozhat. Természetesen ez a számítás önmagában pontatlan képet ad, hiszen nem tükrözi az aranybányász cégek működési és szabályozói kockázatait.

Az aranybányák tehát nem pusztán az aranyra való spekulációt jelentik, hanem egy olyan eszközalapú üzleti modellbe való befektetést, amely növekvő bevételekkel, relatíve stabil költségszinttel és jelenleg historikusan visszafogott tőkeáttétellel és beruházási ciklussal működik.

A bányavállalatok értékeltsége ma jellemzően a jelenlegi aranyárfolyamból indul ki. Amennyiben az aranyár stagnál, a stabil költségszint mellett is jelentős szabad cash-flow termelésre képesek. Ha azonban a kereslet-kínálati egyensúlytalanság valóban árrobbanáshoz vezet, a működési tőkeáttétel miatt a profitnövekedés nem lineáris, hanem robbanásszerű lehet. Ez az aszimmetria teszi a bányákat potenciálisan kedvezőbb kockázat–hozam profilú eszközzé magához a nemesfémhez képest.

Az arany(bányák) lehet(nek) a legnagyobb nyertesek

A sárga fém keresleti-kínálati fundamentumai rendkívül optimisták, a „peak gold” kínálatot a központi bankok erős kereslete és az ETF-áramlások egészítik ki keresleti oldalon. Az arany jelenlegi ára magas, de sok elemző úgy véli, hogy a kedvező strukturális makrogazdasági és geopolitikai tényezők miatt még van hova emelkednie: a rövid távú célárak jellemzően 5-6 ezer dollár/uncia közé teszik a következő évek előrejelzéseit.

Az aranybányászok exponenciálisan profitálnak az aranyár emelkedéséből, mégis jelentős diszkonttal kereskednek, nem csak a bullish forgatókönyvekhez képest, hanem a jelenlegi spot árhoz képest is. A növekvő bevételek, a viszonylag stabil költségek, valamint a történelmileg alacsony adósság- és beruházási szintnek köszönhetően a bányavállalatok jelentős profitnövekedési potenciállal rendelkeznek.

Az arany árfolyama ma nem csupán egy árupiaci grafikon, hanem a globális monetáris bizalom lakmuszpapírja. Ha a kereslet-kínálati feszültség valóban tartósnak bizonyul, az árrobbanás lehetősége nem puszta spekuláció, hanem szerkezeti következmény. Ebben a forgatókönyvben a bányavállalatok nemcsak követői, hanem felerősítői lehetnek a mozgásnak.