Forbes Money – elindult az új podcastunk!

A már meglévő Deal mellé új, a pénzügyekre fókuszáló heti podcastot indít a Forbes. A Forbes Money szerda délutánonként jelenik meg, műsorvezetője Péller András. Adásaink két nagy blokkból állnak, az egyikben a pénztárcánkat érintő, személyes pénzügyekről szóló témákat beszéljük ki, a másikban a piacokat vizsgáljuk.

Az adásainkat itt, a Forbes.hu-n is megtaláljátok, és a YouTube mellett a különböző podcastfelületeken is.

A hazai részvénypiac úgy kezdete az idei évet, ahogy a tavalyit befejezte: a magyar blue chipek pompásan átmentették tavalyi szédületes formájukat az idei évre, ennek köszönhetően a BUX index február közepén még úgy is 11%-os pluszban jár 2026-ban, hogy az elmúlt napok a kisebb korrekcióról szóltak.

A hazai részvénypiaccal az elmúlt években gyakorlatilag nem lehetett mellényúlni: a BUX index 2023 februárja óta szinte csak egyet fújni állt meg a nagy rohamban, de lendületét semmi nem tudta tartósan megszegni. Az orosz-ukrán háború kirobbanása nyomán 2022-ben kialakuló gödör egy év alatt a múlté lett,

az elmúlt három évben pedig a BUX index 40 ezerről 130 ezer pontig ralizott, több mint 200%-os hozamot garantálva ezzel befektetői számára.

Forrás: TradingView.com

Forrás: TradingView.com

A futam talán annyira nem is volt meglepő, mint azt annak mértéke sejtetné: a hazai és a nemzetközi elemzők ugyanis évek óta azt kommunikálták a magyar részvénypiac kapcsán, hogy az mélységesen alulértékelt, nagy kitörés előtt állhat. Ezt legegyszerűbben a BUX index P/E mutatóján keresztül lehet érzékeltetni.

A P/E (price/earnings) az a hányados, amit a részvényárfolyamot az egy részvényre jutó eredménnyel elosztva kapunk meg. Ez a ráta azt mutatja meg, egy adott részvény vagy tőzsde mennyire tekinthető drágának, hány évnyi egy részvényre jutó profitot kell kifizetnünk azért, hogy megvehessünk egy adott eszközt.

Tradicionálisan, legalábbis az amerikai tőzsdén a 20-25 közti érték tekinthető átlagosnak, az alatt olcsónak, felette drágának lehet mondani a papírokat.

Ez ugyanakkor csak egy kapaszkodó, nem egzakt értékelési eszköz, a P/E alakulását ugyanis sok tényező alakíthatja, mely fakadhat például egy cég növekedési potenciáljából, vagy az eredménytermelő képesség megcsappanásából is.

Visszatérve a magyar tőzsdére, a BUX index elmúlt 5 évre visszatekintő átlagos P/E-je 7,7 volt. A hazai parkett az ukrajnai háború kitörése előtt 12-es, azt követően 2024 decemberéig 7,5 alatti szorzó mellett forgott, azaz kijelenthető volt, hogy a magyar részvényekbe belekerült egy jókora diszkont. E mögött persze nem csak az orosz támadás állhatott, hanem a gyenge gazdasági teljesítmény, a féktelen csapkodásba csúszó forint (ami nagyban növelte a devizakockázatot egy nemzetközi befektető számára), vagy éppen az AI-sztori berobbanásának brutális tőkeelszívó ereje is.

Ez a diszkont azonban a jelenlegi állás szerint már a múlté: a BUX index ugyanis február közepén 10,2-es P/E mellett forog, jelentősen a 7,7-es 5 éves átlag felett, sőt, az elmúlt egy év 8,6-os átlagát is alaposan felülmúlja.

A blue chipek időközben átraliztak a céláraikon

Az elmúlt évek raliját természetesen az elemzői közösség is igyekezett lekövetni, a magyar cégekkel foglalkozó szakértők rendszeres módosították akár felfelé, akár lefelé a részvényekre kiadott céláraikat.

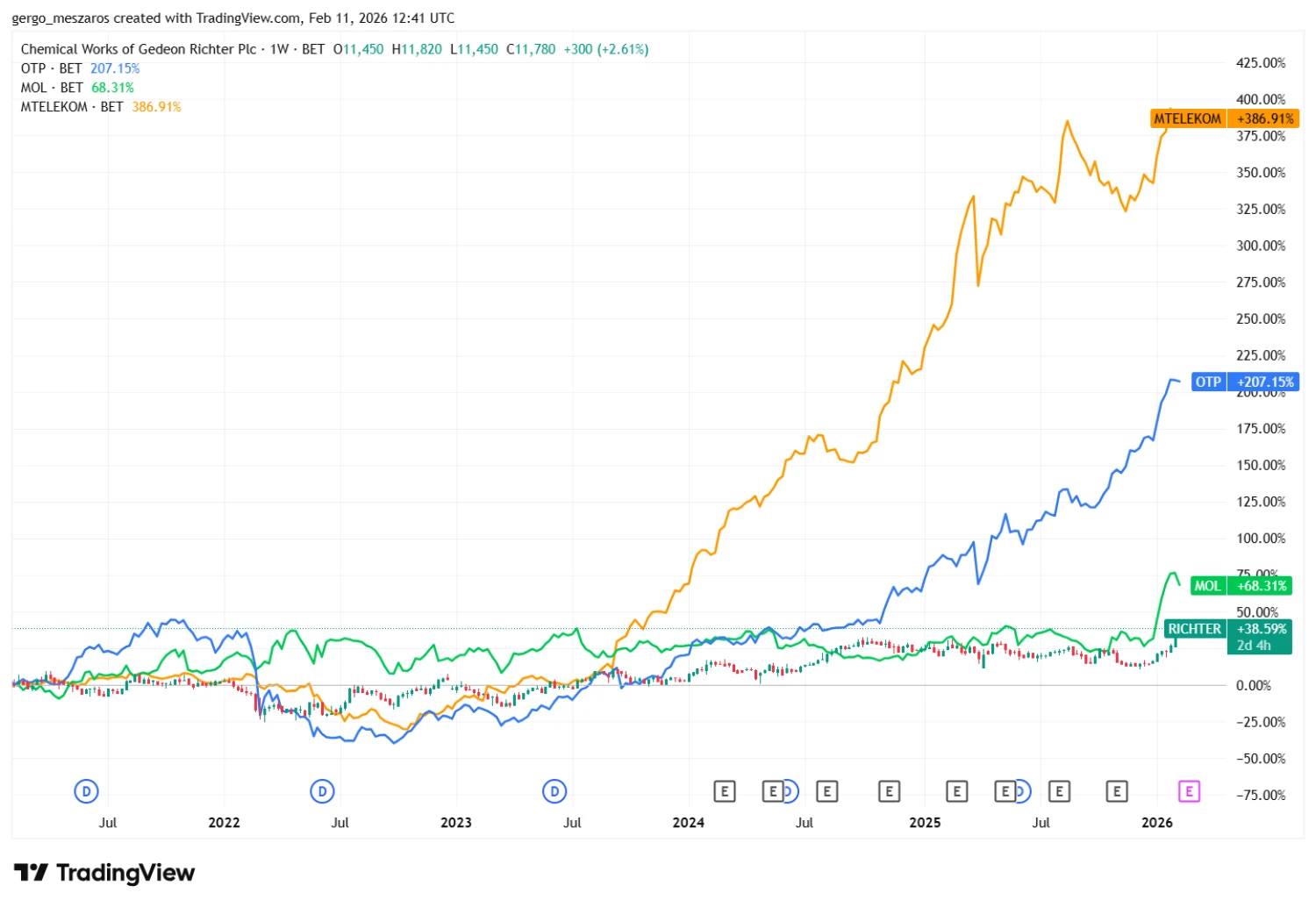

- Az OTP raliját látva az elemzők egymásra licitálva emelik dömpingszerűen a céláraikat, igaz, az optimizmust a nagybank eredménytermelő képessége minden kétséget kizáróan indokolttá teheti.

- A Richter kapcsán pont ezzel ellentétes volt a szakma hangulata az elmúlt évben, a forint ereje ugyanis hatalmas mértékben rontotta a profitjának legnagyobb részét Amerikából hazahozó vállalat eredményét, Donald Trump gyógyszervámjai és árcsökkentési törekvései pedig elriasztották a befektetőket a cég háza tájáról. Ennek megfelelően az árfolyamot tavaly az óvatos, de biztos süllyedés jellemezte.

- A Magyar Telekom 2023-2025 között akkorát futott, hogy azt szinte követni is nehéz volt, a rali azonban olyan jól sikerült, hogy a papír bő egy éve szinte folyamatosan a célárak átlaga felett jár, jelenleg például több mint 10%-kal.

- A Molt pedig a háború kirobbanása miatt az ág is húzta, az Ukrajnán keresztüli ellátási láncok sérülékenysége, az olaj árfolyamának szédületes kilengései, valamint a forint csapkodása egyaránt elijesztették a befektetőket, a részvény az elmúlt 5 évben szinte megérinteni is alig tudta a célárátlagot, nemhogy áttörni.

Az idei rali azonban hatalmas változást hozott a magyar részvények életébe: a február közepi állapot szerint a négy blue chipből három már az elemzői célárak átlaga felett jár a MarketScreener adatai szerint, a Mol 15%, a Telekom 10%, az OTP pedig 7%-kal múlja felül a konszenzust.

Egyedül a Richter tartózkodik még a 12 ezer forintos átlag alatt, de az elmúlt napok szinte függőleges emelkedése után lehet, hogy csak idő kérdése, hogy az elmúlt év nagy lemaradója is átrobogjon a célárfolyamán.

Forrás: TradingView.com

Mit jelent mindez a magyar részvények számára?

Kategorikus kijelentéseket nem érdemes tenni sem a magyar részvénypiac, sem más parkettek kapcsán, hiszen a fent említett metrikák nem egzaktak, nem predesztinálnak semmit a piac számára, csupán jó indikátorai annak, hol is jár éppen a tőzsde és annak legfontosabb cégei.

A BUX P/E-jében például nem csak a számláló, azaz az árfolyam emelkedik, de a nevező is, ami azt jelzi, a parkett cégei egyre jobb eredményeket termelnek, így a felértékelődés magában semmiképpen nem rossz jel. Sőt, ha azt nézzük, a 10 körüli P/E még csak a régióban sem tekinthető magasnak, a lengyel piac ugyanis például 19,1-es mutató mellett forog (13,9-es ötéves átlaggal), a román pedig 16-os mellett (9,4-es ötéves átlaggal).

A magyar parkett így mondhatni csak felzárkózik a régiós versenytársakhoz, igaz, önmagához képest magas szorzó mellett teszi ezt.

Grafikon és adatok: TradingView.com

Ami pedig a célárakat illeti, azok gyorsan és sokat tudnak módosulni, pontos szintjüket pedig nem érdemes centivel követni, inkább csak mint indikátor érdemes őket használni.

Friss hír például, hogy az OTP-re már egy 46 800 forintos célár is befutott az elmúlt napokban, míg kevesebb mint egy éve még az volt a nagy szó, amikor a Concorde kiadta a bankpapírra az első 30 ezer forint feletti célárat.

A célárak tekintetében a Molra lesz majd érdemes különös figyelmet fordítani, a négy nagy magyar részvény közül ugyanis az olajipari vállalat esetében van a legnagyobb szórás az elemzői vélemények között. Illetve mivel a NIS-tranzakció nyomán lényegesen módosulhat a vállalat működése, az MBH Befektetési Bank például vissza is vonta saját modelljét a hír hallatán, így a befektetőknek érdemes lesz áttekinteniük majd, hogy pontosan hogyan is fog kinézni a Mol a felvásárlást követően.

A Mol újraértékelésével kapcsolatban a Forbes.hu több elemzővel is beszélt, ezt a cikkünket itt tudjátok elolvasni.