Franciaországban egy átlagos nyugdíjas több pénzt visz haza, mint egy átlagos munkavállaló. A jelenségnek kulturális és történelmi okai vannak, de kemény közgazdasági következményei is, amik nem feltétlenül jók.

(A szerző privátbankár.)

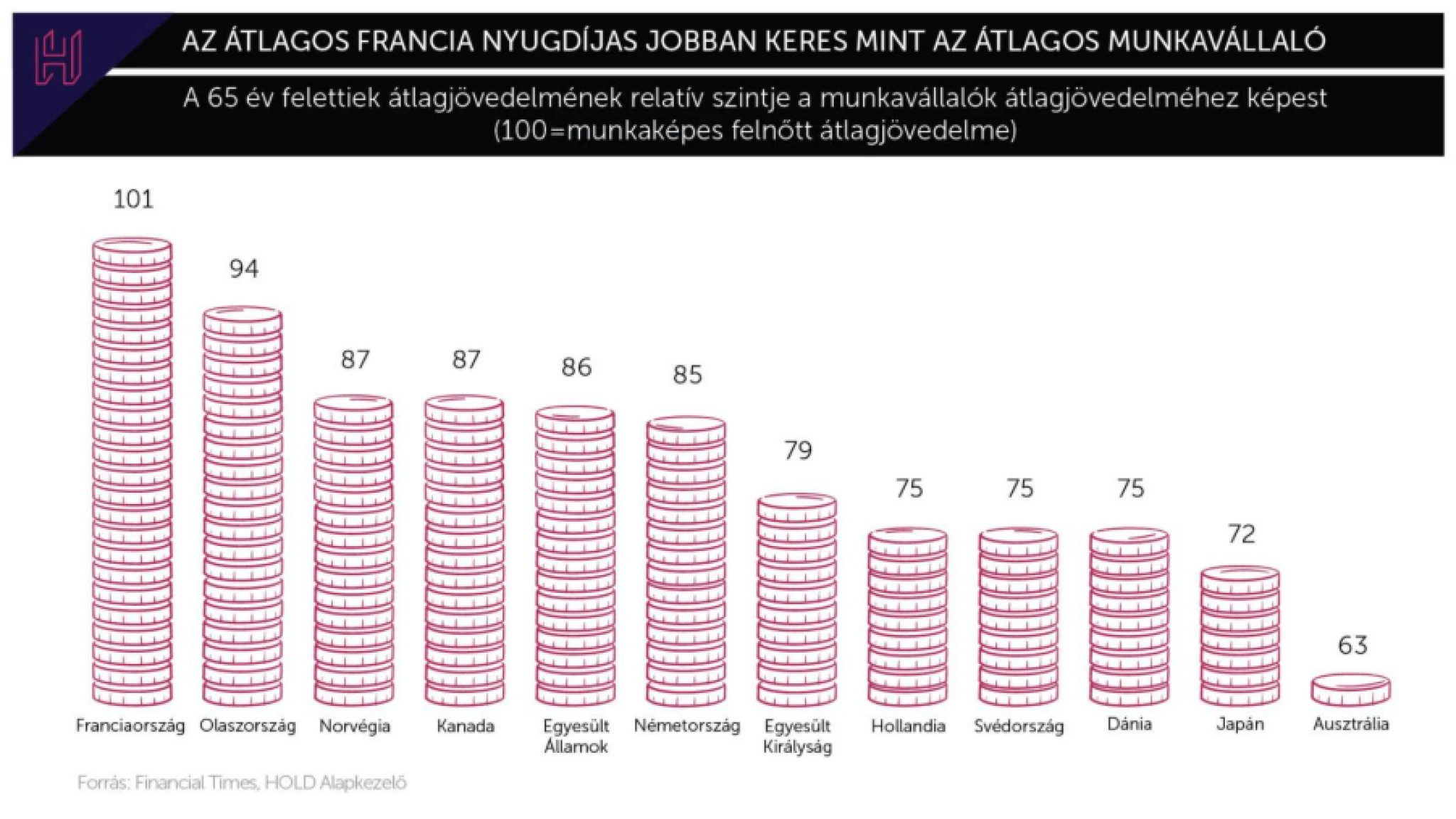

A heti közgazdasági fejtágítónkon, az Agyviharon szembejött velem egy grafikon a Financial Times-ból, ami elsőre csak egy újabb közgazdasági ábra volt a sok közül. De minél tovább néztem, annál jobban éreztem:

ez nem csak Franciaországról szól, hanem rólunk is – Európáról, Magyarországról, sőt a jövőnkről.

Az ábra ugyanis azt mutatja, hogy Franciaországban a 65 év felettiek átlagos jövedelme ma már magasabb, mint a munkaképes korúaké.

Vagyis nagy átlagban véve a nyugdíjas franciák jobban keresnek, mint azok, akik nap mint nap dolgoznak.

De miért keres ilyen jól egy nyugdíjas?

A francia nyugdíjrendszer jelenlegi helyzete nem magától alakult ki, hanem évtizedek óta érlelődő folyamatok eredménye. Történelmi örökségként már az 1980-as években lejjebb vitték a nyugdíjkorhatárt, a korai nyugdíjazást a jóléti haladás jelképévé téve. Ehhez társult a sajátos francia hozzáállás, amely a munkánál többre becsüli az élet élvezetét – nem véletlenül ragaszkodnak a franciák a rövid munkahetekhez és a hosszú nyugdíjas évekhez.

Sokáig a kedvező demográfiai folyamatok is segítették a rendszert: Európában Franciaország büszkélkedhetett az egyik legmagasabb születésszámmal (bár így is az ideális, 2,1-es „generációs pótlási szint” alatt van), így minden nyugdíjasra jutott elegendő fiatal munkavállaló és a finanszírozási gondok kevésbé jöttek elő. Politikai szempontból egyetlen vezetőnek sem fűződött érdeke komoly reformokba belevágni – senki sem akart a „nyugdíjak megnyirbálójaként” hírhedtté válni, így inkább ciklusokon át halogatták a baj orvoslását. (Macron elnök belevágott, komoly belpolitikai válság lett a vége.)

A probléma persze nem csak politikai. Ha a nyugdíjasok átlagosan jobban élnek, mint a dolgozók, az torzítja a gazdasági ösztönzőket, az átlagos fiatal kevésbé motivált, ha azt látja, hogy a rendszer a visszavonult generációknak kedvez.

Ráadásul az államkasszát is nagyon megterheli:

a francia nyugdíjkiadások a GDP közel 14%‑át emésztik fel.

Egy egészen bizarr statisztika szerint, ha nem számolnák bele a volt katonák nyugdíját, Franciaország évtizedekig nem tudta volna teljesíteni a NATO 2 százalékos védelmi kiadási célját, ami azóta ráadásul 5 százalékra nőtt.

Befektetői szemmel is elrettentő a dolog. A demográfiai trendek nem pusztán szociológiai érdekességek, hanem kemény pénzügyi realitások. Ha a nyugdíjasok életszínvonala rendszeresen meghaladja a dolgozókét, akkor hosszabb távon lehet, hogy magas államadósság, lassuló növekedés és generációs feszültség lesz a vége.

A fiatalok nemcsak kevesebbet tudnak félretenni, de egyre kevésbé hisznek majd abban, hogy nekik is jut valami a rendszerből, mire elérik a nyugdíjkort.

Európa jövője?

És mielőtt hátradőlnénk, hogy ez „csak a franciák baja”: ne legyenek illúzióink. A britek szintén juthatnak ilyen sorsra, hiszen a „triple lock” nyugdíjrendszerük által folyamatos, minimum 2,5 százalékos emelésre jogosultak a nyugdíjasok. Továbbá Németországban már most éles viták zajlanak a nyugdíjkorhatár emelésének szükségességéről, bár a lakosság ezt egyelőre elutasítja.

Magyarországon is közeledik a Ratkó‑unokák nyugdíjba vonulása, ami azt jelenti, hogy

hamarosan egy újabb, rendkívül népes generáció jelenik meg a nyugdíjrendszerben.

Ez fokozza a járulékfizetők és a nyugdíjasok közötti aránytalanságot, növelve a költségvetési nyomást és a fenntarthatósági kockázatokat – hasonlóan ahhoz, ahogy Franciaországban a túl bőkezű nyugdíjpolitika generációs feszültségeket és pénzügyi terheket okoz.

A grafikon tehát nem csak egy statisztika: ez Európa jövőjének előképe lehet – és nem biztos, hogy happy enddel zárul.

Szépe Gergő,

a Hold Alapkezelő privátbankára.

A Forbes.hu véleménycikkei a vendégszerzők gondolatait tükrözik. A bennük megfogalmazott állítások nem feltétlenül esnek egybe a szerkesztőség álláspontjával.