Új csúcson az arany és az amerikai részvények árfolyama is. Szokatlan ez, az elmúlt másfél éven túl ilyet korábban csak a 70-es években láttunk. Akkor sem lett jó vége.

Surányi. Bajnai. Péterffy. A pénz egyenlő a szabadsággal? Gyere el a Forbes Money Summitra október 14-én!

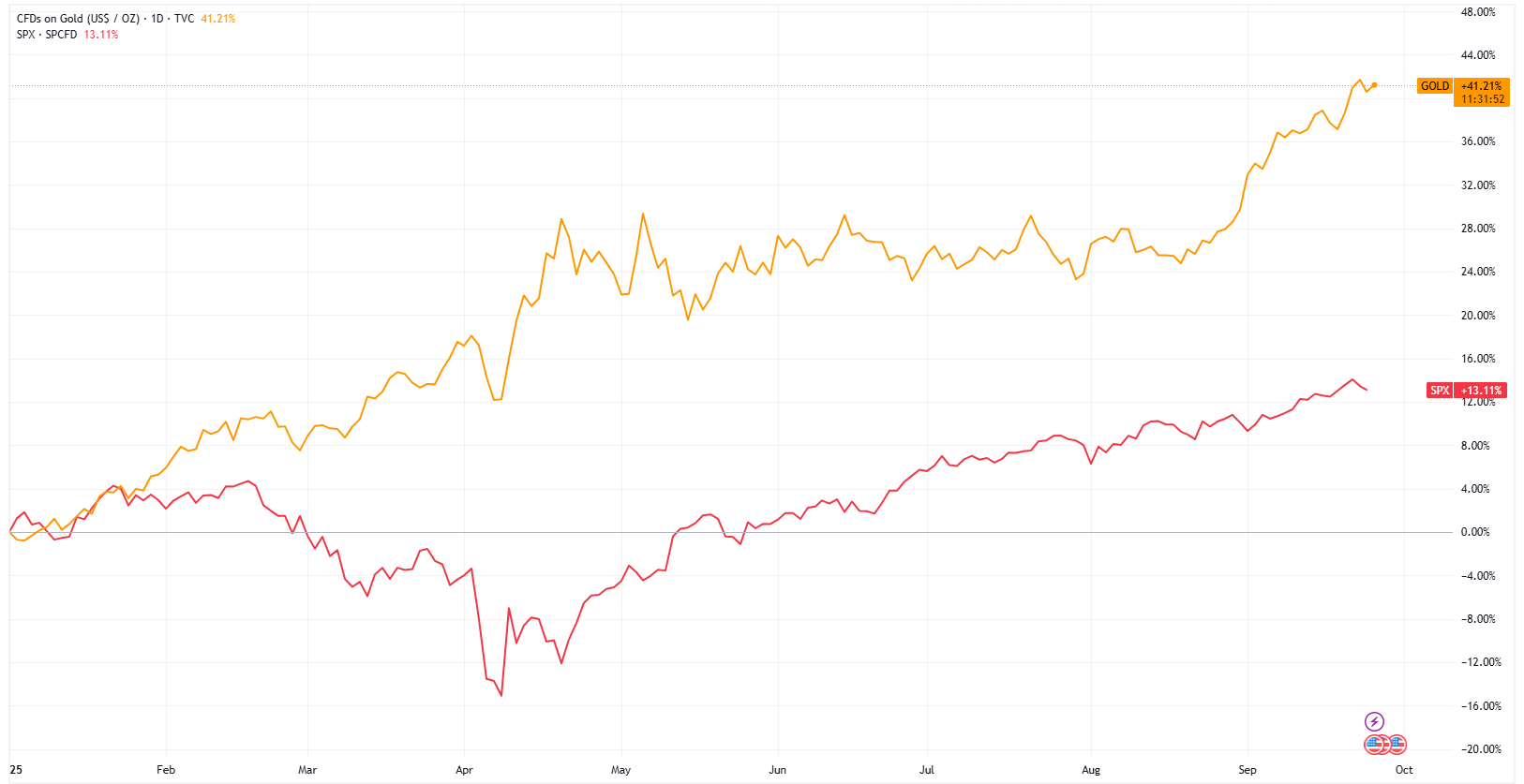

Az arany árfolyama év eleje óta több mint 41 százalékot emelkedett. Az amerikai vezető részvényindex, az S&P 500 több mint 13 százalékot. Némi korrekció után tart most itt, ugyanis hétfőn mindkettő új történelmi csúcson volt.

Hogy miért érdekes ez? A részvénypiac és az arany általában eltérő időszakokban és gazdasági környezetben szárnyalnak. Igaz, az amerikai Forbes cikke szerint az utóbbi 55 évben 18 alkalommal ugrottak ugyanazon a napon új csúcsra, csakhogy ebből a 18-ból 16-ra az utóbbi másfél évben került sor. A maradék kettő még 1972-ben történt, egy évvel azután, hogy Richard Nixon megszüntette a második világháború után létrejött Bretton Woods-i aranydeviza-rendszert.

A Bretton Woods-i rendszer

A Bretton Woods-i rendszer lényege, hogy minden deviza árfolyamát a dollárhoz, a dollárét pedig az aranyhoz kötötték a második világháború után. Az árfolyamok gyakorlatilag rögzítve voltak, a jegybankok úgy adták-vették a dollárt, hogy az stabilitást hozott. A rendszer az amerikai gazdaság dominanciájára épült, a működésében azonban már az 1960-as évek végén mutatkoztak a problémák. Egyre valószínűbb lett, hogy a külföldön tartott dollárt a jegybankok aranyra váltanák.

Így 1971-ben Nixon felfüggesztette a dollár aranyra válthatóságát, és leértékelte a dollárt. Innentől elszabadultak az árfolyamok, jelenleg fiat valutákkal működik a gazdaság, ahol a pénz mögött nem áll más fedezet, például arany, az értéke más valutákkal határozható meg. Az arany árfolyama is ez után kezdett el szabadon mozogni a dollárral szemben.

Az arany alapvetően menekülőeszközként él a befektetők fejében: akkor teljesít a legjobban, amikor a gazdasági előrejelzések negatívak, és az emberek visszaesésre számítanak. A részvények ezzel szemben akkor mennek felfelé, ha a gazdasági kilátások kedvezők. Meg újabban attól is, ha a befektetők arra számítanak, hogy a központi bankok a gazdasági helyzet romlásával elkezdenek pénzt nyomtatni.

A jelenlegi helyzet az egyik magyarázat szerint azért alakulhatott ki, mert a befektetők bizonytalanok, így pozíciókat vesznek fel a gazdasági növekedésre, de a növekvő kockázatokra is. Egy másik, az előzőtől nem teljesen független magyarázat a jelenségre a dollár gyengülése.

A U.S. Dollar Index azt méri, hogyan változik a dollár értéke az USA főbb kereskedelmi partnereinek devizáihoz képest. Idén több mint 10 százalékot gyengült az index, a 2003-as 15 százalékos gyengülés óta a legnagyobb mértékben. Ez egyszerre emeli az arany árfolyamát, hiszen a dollár értéke alapvetően dollárban van kifejezve, de segíti az amerikai részvényeket is, hiszen a külföldieknek olcsóbb így azokat megvenni.

Az arany (sárga vonal) és az S&P 500 részvényindex (piros vonal) 2025-ös teljesítménye szeptember 25-én. Forrás: TradingView

Az arany (sárga vonal) és az S&P 500 részvényindex (piros vonal) 2025-ös teljesítménye szeptember 25-én. Forrás: TradingView

„A válasz egyértelmű: a dollár gyengülése” – mondja Marko Papic, a montréali BCA Research vezető stratégája arról, miért erősödik egyszerre az arany a részvényekkel. Papic szerint a dollárt eddig támogatta az a gazdasági fölény, amit az Egyesült Államoktól vártak a befektetők, ez viszont most változhat.

Az amerikai kormány a pandémiára válaszul több billió dollárt adott a háztartásoknak – ez mostanra elfogyott. Ugyanakkor a vámok és a kereskedelmi feszültségek miatt a többi kormány szintén elkezdte támogatni a gazdaságát, hiszen az amerikai keresletre nem feltétlen számíthatnak.

Az amerikai fiskális dominanciának tehát vége, és Papic szerint ez fordulópont lehet:

„A devizák értéke változik, fel-le ugrál. Hiba azt feltételezni, hogy az amerikai eszközök mindig felülteljesítenek majd. Ez egyszerűen lehetetlen.”

Hasonlóan látja a helyzetet Peter Corey, a Pave Finance társalapítója és vezető piaci stratégája. Szerinte a részvények emelkedésének komoly támaszt adott, hogy az infláció 2022 óta esik, ami emeli a vállalatok nyereségét. Ezzel egy időben a gyenge dollár az aranyat tette egyre vonzóbb befektetéssé.

Fotó: MTI/EPA/Bloomberg pool/Kent Nishimura

1970 és 1972 között szintén a csökkenő infláció miatt növekedő profitok tornászták fel a részvényárakat. 1973-ban fordult a helyzet, az infláció megindult, emiatt az amerikai központi jegybank, a Fed is kamatemelésekbe kezdett. Az S&P 500 el is veszítette értékének a felét. Corey szerint ha az infláció megint emelkedne, hasonló következményekkel számolhatnánk, sőt, a befektetők még érzékenyebbek is lennének egy kamatemelésre, mint 50 évvel ezelőtt.

Érdemes hozzátenni, hogy a Fed épp most vágott kamatot, tavaly december óta először. De fontos az is, hogy a döntés – és végképp a döntéshozói várakozás – a két kamatvágással kapcsolatban nincs összhangban a makroadatokkal és a Fed előrejelzéseivel. Az infláció ugyanis a vártnál rosszabbul alakul, és a vámok hatását még nem látjuk. Az átlagos effektív vámkulcs jelenleg 17,4 százalék, és ha ez így marad, az további 1,7 százalékot rakhat az inflációra. A feltételes mód azért fontos, mert augusztus végén egy szövetségi fellebbviteli bíróság úgy döntött, hogy az IEEPA (International Emergency Economic Powers Act) törvény nem ad felhatalmazást Donald Trumpnak ilyen jellegű és mértékű vámok kivetésére. Az ítélet végrehajtását október 14-ig elhalasztották, így a vámok egyelőre érvényben maradnak.