Nemrég tartották a 15. Magyar Privátbanki és Vagyonkezelői Konferenciát a Szépművészeti Múzeumban. Ilyenkor összegyűlik a szakma krémje, és átbeszélik a fő kihívásokat és trendeket. Volt szó a vagyonkoncentrációról, a mesterséges intelligencia szerepéről, és az erős forint hátrányairól is.

A globális vagyonkezelési piac 12 százalékkal nőtt egy év alatt, de a legjobban a dollármilliomosok közül is az ultra high net worth individual (UHNWI) titulussal illetett hipergazdagok jártak. Erről Karagich István, a konferenciát szervező Blochamps Capital ügyvezető igazgatója beszélt, aki a globális kitekintés után rátért arra, hogy egyre nehezebb bekerülni a felső 10 százalékba, de különösen nehéz a felső 1 százalékba Magyarországon is.

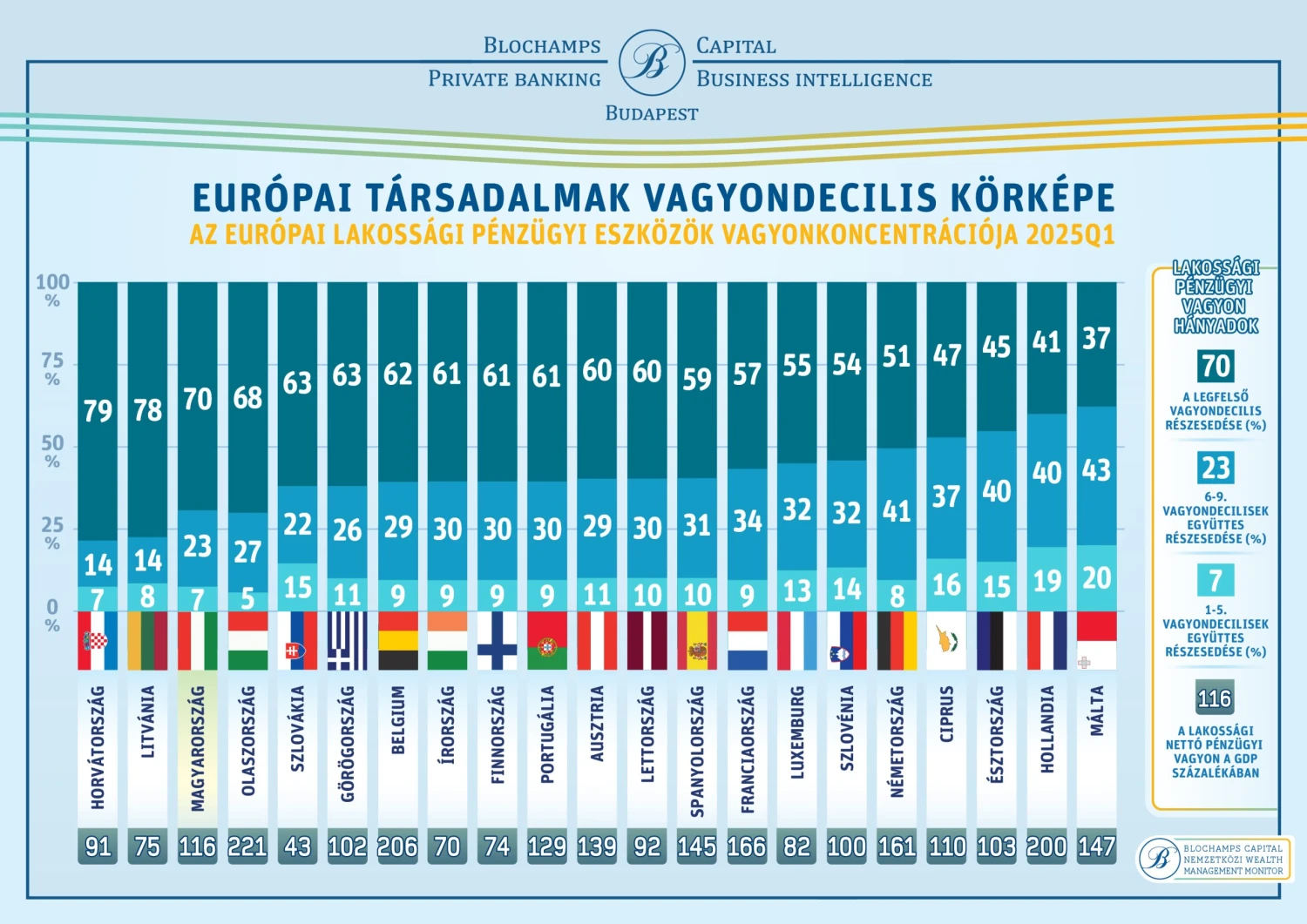

Magyarországon a felső 10 százalék birtokolja a lakossági pénzügyi vagyon 70 százalékát, ráadásul ennek több mint a fele a felső egy százalék kezében van. Ez Európában is kiugró adat.

Még szembetűnőbb, hogy a társadalom felénél, a szegényebb 50 százaléknál a teljes vagyon 7 százaléka van csupán. Ez az arány csak Olaszországban rosszabb Európában, de ott magasabb a 6-9. vagyondecilisek részesedése. Tehát a középosztály viszi el a maradékot, nem a felső 10 százalék. És a pénzügyi vagyon is sokkal magasabb, ha azt az ország GDP-jéhez viszonyítjuk.

A Blochamps mérései szerint nagyjából húszezer olyan magyar van, akinek 400 millió forintnál nagyobb a vagyona. A következő, egymilliárdos küszöböt már csak ötezren lépik át, tízmilliárd feletti vagyonnal pedig csak 150 fő rendelkezhet.

A 40 milliárd feletti vagyonnal rendelkezők száma pedig nagyjából megegyezik a Forbes gazdaglistáján megtalálható szereplők számával.

A vagyon tehát nő, és még a felső egy százalékon belül is egyre nagyobb a koncentráció. Az ország 100 leggazdagabb vállalkozójának vagyona 2022 óta meghaladja a teljes privátbanki vagyont minden évben. 2010 óta a privátbankárok által kezelt vagyon több mint négy és félszeresére emelkedett, ezen vállalkozók vagyona több mint ötszörösére.

Ehhez hozzá kell tenni, hogy a vállalkozók esetében a teljes vagyont nézünk, ezek nagy része nem likvid eszköz. A privátbankári vagyon viszont gyorsan pénzzé tehető, és nem feltétlen annak van a legtöbb pénze, aki a leggazdagabb.

Az európai társadalmak vagyondecilis körképe. Magyarországon a vagyon 70 százaléka a felső 10 százalék kezében összpontosul. Forrás: Blochamps Capital

A szektor 2025-ben számokban: 12 szolgáltatónál, 421 privátbankár foglalkozik átlagosan 221 milliós számlával rendelkező ügyfelekkel. A legnagyobb kezelt vagyon és a legtöbb ügyfélszámla is az OTP Banknál van, messze kiemelkednek a mezőnyből ebben a tekintetben. Bár, az OTP-nél egybe számoljuk az alap és a kiemelt privátbanki részleget, míg a K&H-nál, az Erste-nél és a Raiffeisen-nél is külön vesszük őket. Egy ügyfélnek egyébként általában több helyen is van számlája, ebből a szempontból is diverzifikál.

Ahogyan eszközök szempontjából is, ugyanis a privátbankok is érzik az Otthon Start hatását, az ő ügyfeleik is elindultak az ingatlanpiac felé.

Elveszi a munkát a mesterséges intelligencia?

A konferencia kerekasztal-beszélgetésekkel folytatódott, előtte viszont Karagich István a mesterséges intelligencia (MI) témakörével zárta az előadását. Na nem azért, hogy a tőzsdén forgó MI papírokra, mint befektetési lehetőségekre terelje a szót, bár utóbbi években egészen biztosan gyakran volt ez téma a privátbankárok beszélgetéseiben. Arról volt szó, hogyan változtatja majd meg az MI a szakmát.

Két okból fontos az MI előretörése a szakmának. Egyrészt, megváltozik a privátbankok működése, fontos előnye lehet a technológia alkalmazásának a Blochamps szerint, hogy növeli a költséghatékonyságot. A pénzügyi szolgáltatók már 2024-ben több ezer pozíció megszüntetését jelentették be, és becslések szerint 10-15 százalékos további leépítés várható 2026-ig. Emellett az MI-vel a szolgáltatók hatékonyabban tudják szegmentálni az ügyfeleiket, de gyorsítja az ügyintézést, és a privátbankárok napi munkáját is.

A másik kérdés az MI-vel kapcsolatban, hogy hogyan változik miatta az ügyfelek hozzáállása a szakma felé. Többek szerint fenyegetést jelent, ez nem csak a paneleken, de a szünetekben folytatott beszélgetéseimben is elhangzott.

Kérdés, mennyire lesz szükség a privátbankárokra, ha a mesterséges intelligencia is tud majd tanácsot adni.

A Blochamps egy felmérésében a fiatalok jelentős része, 58 százalékuk tervez segítséget bevonni a pénzügyei kezeléséhez, és 34 százalékuk személyesen beszélné át a komolyabb döntéseket. Ugyanis, és ebben egyetértett a szakma, bármennyire hasznos az MI, továbbra is fontos az ember. Abban már voltak viták, mennyire hangsúlyos maga a szakmai tudás, és mekkora a szerepe annak, hogy a bankár mindig elérhető az ügyfélnek, és hasonló dolgok is érdeklik, mint az ügyfelet.

A korábban említett elbocsátások is elsősorban az alacsonyabb képzettséget igénylő, rutinszerű munkaköröket fenyegetik. A privátbankárokat ráadásul lasszóval kell fogdosni jelenleg a vezetők szerint. Feszített a munkaerőpiacuk, hiányszakmának minősül, és gyakori a fluktuáció a szolgáltatóknál, végképp a fiatal bankárok esetében.

A 15. Magyar Privátbanki és Vagyonkezelői Konferencia pillanatképe. Fotó: Blochamps Capital

Most akkor rossz az erős forint?

Az erős forint előnyeit a gazdaság szempontjából kevesen vitatják. A privátbanki ügyfelek viszont nem mindig örülnek neki. A legtöbb szolgáltatónál kifejezetten magas a devizaarány a befektetések között, a portfólió legalább fele, de van ahol ennél is nagyobb aránya van eurós vagy dolláros eszközben. Az ő hozamaikat, ha átváltják forintra, gyakorlatilag elviszi az erősödés.

Abban egyetértés volt, hogy az erős forint a carry trade-nek, és a Magyar Nemzeti Bank illetve a kormányzat a stabil árfolyam melletti elköteleződésének köszönhetően kitart az év végéig.

Erről bővebben mi is írtunk ebben a cikkben.