Módszertan

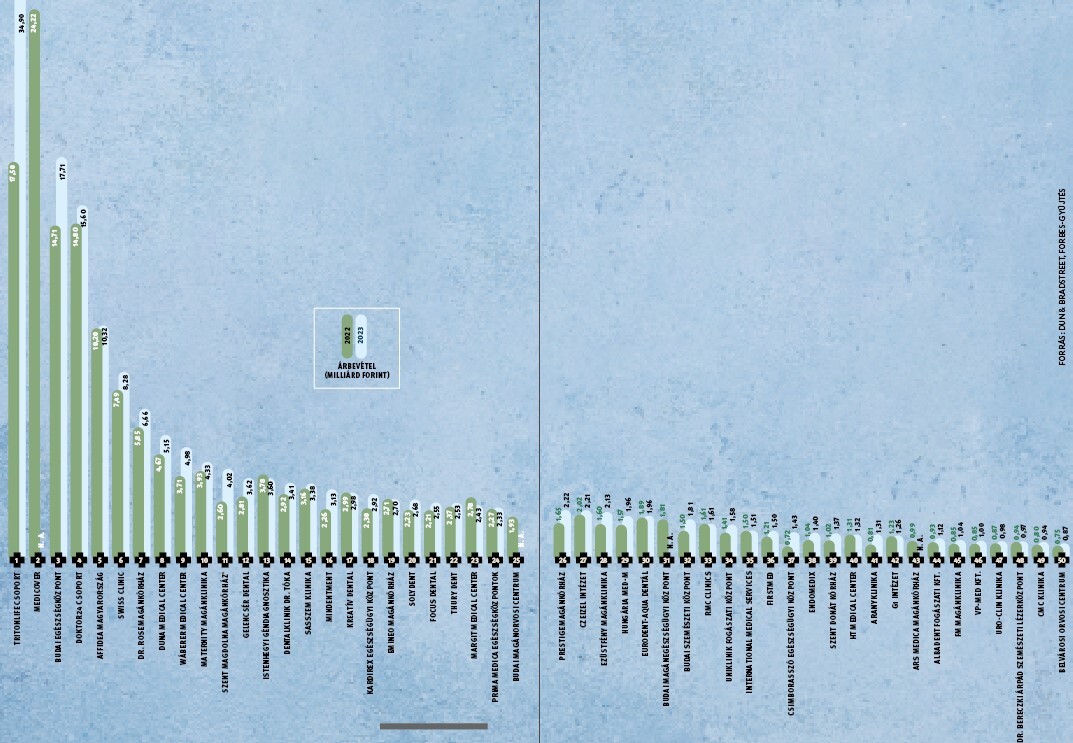

Egy évvel ezelőtt harmincelemű listát készítettünk az ország legnagyobb magánegészségügyi szolgáltatóiról, ezt bővítettük most ötvenesre. Ennek oka, hogy ahol korábban nagyjából meghúztuk a listára kerülés alját (egymilliárd forint éves árbevétel), azt a méretet most már jóval többen túllépik, hat híján mindenki a legnagyobb ötvenből. Még úgy is, hogy a csak vagy dominánsan diagnosztikával, de gyógyítással nem foglalkozó társaságokat nem vettük fel a listára, így olyan nagy szereplőket is elhagytunk, mint a Synlab, a Corden, a Pozitron és még sorolhatnánk. Bevettük viszont a magánszemészeteket és magánfogászati klinikákat is.

A cégadatokat a Dun & Bradstreet adatbázisából gyűjtöttük ki, háttérnek a Heal Partners 2024 júniusi magánegészségügyi szektorelemzését is felhasználtuk. Az azonos tulajdonosi körrel bíró cégeket egy cégcsoportnak tekintettük, adataikat így összeadva tüntetjük fel. Ahol nem álltak rendelkezésre 2023-as beszámolók, ott, ahol lehetett, cégközlésre támaszkodtunk.

1. Szétszakadt a mezőny

Az első harmincba tavalyi listánkon (Forbes, 2023/7) legalább egymilliárd forintos éves forgalommal lehetett bekerülni, ma a 30. legnagyobbnak is kétmilliárdos forgalma van, a listavezető ötösfogat pedig rendesen elhúzott: mindegyikük tízmilliárd fölött jár. Mindezt úgy, hogy egyébként a piac némileg lassulni látszik.

Amiben nincs változás, az például az, hogy a „legéhesebb” továbbra is a Tritonlife, a „legstabilabb” a Kirschner család kezében lévő Swiss Clinic, a „legnagyobb pénznyelő” az éppen török befektetőket (Liv Hospital) kapó Duna Medical Center, és a „legjövedelmezőbb” a lézeres szemműtéteket kvázi futószalagon, de profin végző Sasszem Klinika. Ahogy egy éve címkéztük őket, ma is nagyjából megáll.

Némi megjegyzés és friss árnyalás azért kívánkozik különösen az első helyre ugró Tritonlife csoportnál: úgy nőttek kétszer akkorára, hogy 2023 nyarán megvettek huszonkét dialízisközpontot a korábbi tulajdonos német Fresenius Medical Care-től, majd idén tavasszal már el is adták őket az államnak. Ezek a központok együttesen sok száz embert foglalkoztatnak, egy–kétmilliárd forintos veszteséggel működnek, de tíz–tizenötmilliárdos forgalmat csinálnak. Elsősorban ez az ügylet húzta fel a 2023. végi adatok alapján készült rangsor első helyére az egyébként is picit átlag felett növekedő és régóta országosan terjeszkedő Tritonlife csoportot, miközben kissé lehúzta EBITDA-termelő képességét.

2. Kevés a zöldmezős beruházás

Új, igazán komolyan vehető kórházépítés most csak a Budai Egészségközpont (BEK) beruházásában zajlik. A tervek nagyszabásúak: 2027 elejére 62 milliárd forintból komplex ellátással, állandó ügyelettel, húszágyas intenzív osztállyal működő „valódi” kórházat ígérnek a budai Alkotás utcára, ahol nemcsak magánban érkező betegeket, de államilag finanszírozott pácienseket is ellátnak majd, transzparensen kettéválasztva a két betegkört. „Balra állami, jobbra magán lesz” – mondták a BEK vezetői a tervek bemutatásakor.

Generalista kórház lesz, de külön fókuszálnak a tipikus magyar népbetegségekre – kardiovaszkuláris, gasztroenterológiai, ortopédiai problémákra. A projektet hatvan százalékban a tulajdonosi kör – Csányi Sándor OTP-vezér vagyonkezelő cége – finanszírozza, mellé 26 milliárd forintot az állam ad.

3. A magánegészségügy már nem csak Budapestről szól

A legnagyobbak – Tritonlife, Medicover, Doktor24 – kiterjedt vidéki hálózattal dolgoznak, mellettük van még néhány kisebb, regionálisan fontos szereplő. Győr, Tatabánya, Veszprém, Pécs, Debrecen, Miskolc, Szeged, Paks, Székesfehérvár, Zalaegerszeg, Kecskemét, Várpalota vagy Nyíregyháza így már egész jól lefedett pontok az országban, akár magánban végezhető műtétekkel is.

Egyes speciális szakterületeken – szemészet, urológia és főként fogászat – Nyugat-Dunántúl és Pécs is erős, különböző járóbeteg-szakrendelésekben pedig a Balaton északi partja is zárkózik fel. A legnagyobb önálló, vidéki magánszolgáltató a Vasas család által alapított győri Kardirex, intézményük – járóbeteg-ellátással, egynapos sebészettel, fogászattal, magánmentéssel – a top 20-ba is felfért.

4. Nagyra nőttek a magánfogászatok

Különösen a nyugati határszélen régóta tudják, hogy a fogászat mekkora üzlet. Aki ráállt a fogászati turizmusra, az már rég kiheverte a covidot is, és többmilliárdos forgalom mellett növekvő nyereségességgel dolgozik. Sokat mond, hogy ötvenes toplistánkon tízen fogászati gigarendelők, természetesen van köztük győri és mosonmagyaróvári is.

5. Saját zsebből fizetjük

Bár hosszú évek óta egyre nagyobb tömegek járnak a magánegészségügybe (egy EY-adat szerint az utóbbi két évben a magyarok 63 százaléka), minden statisztika azt mutatja, hogy a többség minden alkalommal még mindig saját zsebből (személyes megtakarításaiból, ad hoc) fedezi ennek költségét, holott két olcsóbb, de legalábbis kiszámíthatóbb megoldás is lenne ugyanerre.

Az egyik az egészségpénztári tagság, amikor legalább a húszszázalékos éves adójóváírás miatt némi diszkonttal juthatunk ugyanazokhoz az ellátásokhoz, mint sima bankszámláról fizetve, a másik az egészségbiztosítás. Mindkettővel, kerekítve, egy-egy millió ember rendelkezik Magyarországon, ami a 4,8 milliónyi munkavállalóhoz és az európai arányokhoz képest még mindig nagyon alacsony szám.

Bár az is igaz, hogy van honnan feljönni: tíz évvel ezelőtt a magánbiztosítások aránya a teljes egészségügyi kiadásokon belül az egy százalékot sem érte el. (Hogy mennyibe kerülnek, és mit adnak az egészségbiztosítások, arról lásd cikkünket a 108. oldalon!)